Tiếp theo bài xích Đánh giá chỉ dự án đầu tư chi tiêu – Phần 1, chúng ta hãy đi tìm hiểu về 3 cách thức đánh giá chỉ dự án chi tiêu áp dụng kỹ thuật phân tách khấu mẫu tiền: NPV, IRR với DPP. Nắm thể, bọn họ sẽ đi tìm hiểu phương pháp tính NPV cùng IRR cũng như DPP. Phần này tương xứng với

Phần D trong sách BPP các bạn nhé!

Phần 1. Cách tính NPV với IRR xuất xắc DPP

1. Phương thức NPV

(1) NPV là gì? bí quyết tính NPV?

NPV là viết tắt của Net Present value. Nghĩa là giá chỉ trị hiện tại thuần của dự án công trình đầu tư.

Bạn đang xem: Bài tập tính npv và irr của dự án

NPV được xác minh bằng: “Tổng giá chỉ trị hiện tại của dòng tài chính thuần sản phẩm năm sau đây – Khoản vốn chi tiêu ban đầu”

Tất cả “dòng chi phí liên quan” đến dự án đều nên chiết khấu về thời điểm hiện tại theo một lãi suất chiết khấu độc nhất định. Trên cơ sở đó so sánh tổng giá chỉ trị lúc này của dòng tài chính thuần thường niên và Vốn đầu tư ban đầu sẽ xác định được giá trị bây giờ thuần của dự án.

Cách xác minh “dòng tiền liên quan” thì các bạn đọc ngơi nghỉ bài

Đánh giá dự án chi tiêu – Phần 1

(2) hình thức lựa chọn

– lúc NPV 0: Nếu kia là những dự án hòa bình nhau thì các dự án đầu tư chi tiêu đều rất có thể được chấp thuận. Ngược lại, nếu đó là các dự án thải trừ lẫn nhau thì dự án nào bao gồm NPV lớn nhất sẽ được chọn

(3) bài xích tập tính NPV

Vốn đầu tư lúc đầu cho dự án là 6 tỷĐầu năm 2, phải bổ sung VLĐ là 0.5 tỷ.Số VLĐ này vẫn được tịch thu ở năm cuối cùng của DA.Trong suốt từng năm từ năm 1 – Năm 4, dự án sẽ khởi tạo ra dòng tiền là 2tỷ / năm

Công ty tất cả nên thực hiện dự án không? Biết r = 10%

Đáp án:

| Chỉ tiêu | Năm 0 | Năm 1 | Năm 2 | Năm 3 | Năm 4 |

| 1. Dòng tiền vào | |||||

| Dòng chi phí từ HĐKD | 2 | 2 | 2 | 2 | |

| Thu hồi VLĐ | 0.5 | ||||

| 2. Dòng tiền ra | |||||

| Vốn ban đầu | 6 | ||||

| Vốn vấp ngã sung | 0.5 | ||||

| 3. Dòng vốn thuần | -6 | 1.5 | 2 | 2 | 2.5 |

| Hệ số ưu đãi tại 10% | 1.00 | 0.91 | 0.83 | 0.75 | 0.68 |

| Present Value | (6) | 1.36 | 1.65 | 1.50 | 1.71 |

| NPV | 0.23 |

Kết luận: dự án có NPV > 0 nên được lựa chọn

Lưu ý về phong thái tính NPV vào excel

Vì giờ bọn họ thi trên đồ vật nên các bạn nên học phương pháp tính NPV vào excel để mau lẹ kiểm tra hiệu quả tính toán bằng tay thủ công của mình bao gồm đúng giỏi không. Chúng ta xem tệp tin excel lắp kèm để biết phương pháp và cách vận dụng nhé.

2. Phương thức IRR

(1) IRR là gì?

IRR – Tỷ suất có lãi nội cỗ (hay còn được gọi là lãi suất hoàn vốn nội bộ): là một xác suất mà khi phân tách khấu dòng tiền thuần của dự án đầu tư với mức phần trăm này sẽ tạo cho NPV của dự án chi tiêu = 0.

(2) qui định lựa chọn

IRR là một trong những thước đo mức sinh lời của một khoản đầu tư. IRR nhập vai trò như là điểm ngưỡng về tối đa của ngân sách chi tiêu sử dụng vốn (r) đối với dự án.

– lúc IRR r: cần xem xét 2 trường hợp:Nếu kia là những dự án độc lập nhau thì các dự án chi tiêu đều có thể được chấp thuận. Ngược lại, nếu đó là những dự án vứt bỏ lẫn nhau thì dự án công trình nào có IRR lớn số 1 sẽ được chọn.

(3) Cách khẳng định IRR

IRR = a + NPVa * (b – a) / (NPVa – NPVb)

Trong đó:a và b là phần trăm chiết khấu & a là tỷ lệ nhỏ dại hơn

Lưu ý lúc tính IRR:Nếu bạn lựa chọn 1 tỷ lệ phân tách khấu thứ nhất mà có NPV > 0, thì phần trăm chiết khấu thứ hai bạn nên lựa chọn tỷ lệ > phần trăm thứ 1. Cùng ngược lại.

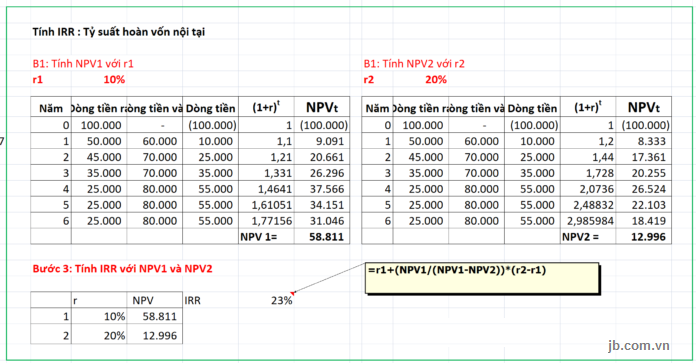

(4) bài tập tính IRR

Tiếp tục bài xích tập về NPV bên trên. Tuy nhiên yêu cầu nhận xét dự án theo cách thức IRR.

Tại r = 10% thì NPV = 0.23

Như vậy, bọn họ cần tính thêm NPV tại 1 xác suất chiết khấu khác. Bởi vì tại r = 10% thì NPV > 0 nên chúng ta nên chọn một tỷ lệ ưu đãi > 10%. Ví dụ lựa chọn r = 15%.

Áp dụng cách làm tính NPV tương tự ở đoạn 2, ta có: tại r = 15% thì NPV = – 0.44

Như vậy: IRR = 10% + 0.23 * (15% – 10%) / (0.23 + 0.44) = 11.7%

Kết luận: dự án có IRR > r nên dự án nên được lựa chọn.

Lưu ý cách tính IRR vào excel

Vì giờ chúng ta thi trên vật dụng nên các bạn nên học phương pháp tính IRR trong excel để nhanh lẹ kiểm tra kết quả tính toán bằng tay thủ công của mình bao gồm đúng tốt không. Các bạn xem file excel lắp kèm để biết công thức và cách vận dụng nhé.

3. So sánh phương pháp, cách tính NPV cùng IRR (IRR vs NPV)

IRR là cách thức dễ đọc hơn. Vị khái niệm IRR (tỷ suất sinh lời) sẽ dễ nắm bắt hơn so với quan niệm NPV. Vì vậy, IRR hay được sử dụng nhiều hơn thế nữa NPV.Khái niệm IRR có một nhược điểm là dễ bị nhầm lẫn với tư tưởng ROCEIRR là số tương đối (%) buộc phải không xem xét cho quy tế bào của khoản đầu tư. Trong lúc những khoản đầu tư nhỏ thường sẽ có được IRR cao hơn những khoản đầu tư chi tiêu lớn.Khi dòng tiền của dự án công trình là “conventional” (1 dòng vốn ra theo sau bởi những dòng chi phí vào): 2 phương pháp sẽ giới thiệu cùng hiệu quả lựa lựa chọn dự án. Tuy nhiên, khi dòng tài chính là “unconventional”: NPV vẫn áp dụng bình thường nhưng IRR sẽ hoàn toàn có thể đưa ra hiệu quả sai. Vì với dòng vốn “unconventional”, phương pháp IRR có thể đưa ra nhiều tác dụng IRR. Nếu người ra đưa ra quyết định không biết sự việc này, rất có thể sẽ giới thiệu sai công dụng lựa chọn.Giả định của NPV thực tiễn hơn IRR: NPV dựa vào giả định rằng dòng vốn do dự án tạo ra sẽ được tái đầu tư chi tiêu với phần trăm sinh lời = giá cả sử dụng vốn (tỷ lệ chiết khấu ban đầu) của dự án. Còn IRR mang định dòng tiền dự án tạo thành sẽ được tái chi tiêu với tỷ lệ sinh lời tương đương phần trăm IRR lúc đầu của dự án. Như vậy, giả định của IRR đang khó có được trong thực tế.Khi các dự án là loại bỏ lẫn nhau (chỉ 1 dự án công trình được chọn): 2 cách thức có thể gửi ra hiệu quả lựa chọn khác nhau. NPV sẽ là cách thức được ưu tiên thực hiện vì giả định của NPV thực tế hơn IRR.Khi tỷ lệ chiết khấu biến hóa qua thời hạn thực hiện tại dự án: sự biến đổi này có thể dễ dàng được bao hàm trong phương thức NPV. Cơ mà IRR thì không.Về phương pháp tính NPV và IRR thì công thức giám sát của NPV đối kháng giản, dễ tiến hành hơn IRRKết luận: NPV là phương thức có nhiều ưu điểm hơn. Mà lại IRR là cách thức được sử dụng thoáng rộng hơn trong thực tế.

4. Phương pháp Thời gian hoàn vốn có ưu tiên DPP (Discounted Payback Period)

Thời gian hoàn tiền có ưu đãi (DPP): là khoảng tầm thời gian quan trọng để tổng vốn hiện trên của dòng tiền thuần về sau mà dự án công trình đưa lại = Số vốn chi tiêu bỏ ra ban đầu.

Đây hoàn toàn có thể coi là 1 trong biến thể nhằm khắc phục nhược điểmcủa phương thức Thời gian hoàn tiền PP. Do vậy, phương pháp lựa chọn dự án và cách áp dụng của DPP sẽ trọn vẹn tương tự PP.

Điểm biệt lập đó là: PP sử dụng dòng vốn thuần của dự án công trình (không gồm chiết khấu) trong khi DPP thì áp dụng giá trị hiện tại của dòng tiền thuần của dự án công trình (có chiết khấu).

Ưu điểm yếu của DPP

Phương pháp này sẽ thừa kế các điểm mạnh của cách thức PP. Ví như đơn giản, dễ thực hiện và tập trung vào tính thanh toán của dự án. Ngoài ra, bởi vì nó sử dụng dòng vốn chiết khấu. Yêu cầu nó còn tồn tại ưu điểm là vẫn xem xét đến giá trị thời hạn của cái tiền. Do đó rút ngắn khoảng cách giữa phương thức NPV và cách thức Thời gian hoàn tiền thông thường.

So với phương thức PP, vì DPP vận dụng kỹ thuật chiết khấu cái tiền. Nên thời gian hoàn vốn tính theo DPP sẽ dài thêm hơn theo PP. Bởi vì vậy, xem xét được không ít dòng tiền của dự án công trình hơn.

Tuy nhiên cũng như PP, DPP không để ý đến dòng vốn của dự án sau thời gian hoàn vốn.

Ví dụ: công ty xem xét 2 dự án công trình A & B. Thời hạn hoàn vốn tất cả chiết khấu ý muốn muốn: 2.5 năm.Chi phí thực hiện vốn: r = 10%. Tin tức về dòng tiền dự kiến của các dự án như sau:

| Dòng tiền | Dự án A | Dự án B |

| Vốn đầu tư thuở đầu (Năm 0) | 10,000 | 5,000 |

| Lợi nhuận trước khấu hao: | ||

| Năm 1 | 4,000 | 3,000 |

| Năm 2 | 4,000 | 2,500 |

| Năm 3 | 5,000 | 1,500 |

Hỏi dự án nào sẽ được lựa lựa chọn theo phương pháp DPP?

Đáp án:

Giả định rằng lợi tức đầu tư trước khấu hao = dòng vốn thuần của từng dự án

Lập bảng tính thời gian hoàn vốn gồm chiết khấu cho các dự án như sau:

Dự án A

| Năm | Dòng tiền | DF 10% | Giá trị bây giờ PV | NPV luỹ kế |

| Năm 0 | (10,000) | 1.0000 | (10,000) | (10,000) |

| Năm 1 | 4,000 | 0.9091 | 3,636 | (6,364) |

| Năm 2 | 4,000 | 0.8264 | 3,306 | (3,058) |

| Năm 3 | 5,000 | 0.7513 | 3,757 | 699 |

Thời gian hoàn vốn đầu tư có ưu đãi của A = 2 + 3.058/3.757 = 2.81 năm

Dự án B

| Năm | Dòng tiền | DF 10% | Giá trị hiện tại PV | NPV luỹ kế |

| Năm 0 | (5,000) | 1.0000 | (5,000) | (5,000) |

| Năm 1 | 3,000 | 0.9091 | 2,727 | (2,273) |

| Năm 2 | 2,500 | 0.8264 | 2,066 | (207) |

| Năm 3 | 1,500 | 0.7513 | 1,127 | 920 |

Thời gian hoàn vốn đầu tư có chiết khấu của B = 2 + 207/1.127 = 2.18 năm

Kết luận:Dự án B có thời gian hoàn vốn tất cả chiết khấu

| Ưu điểm | Nhược điểm |

| 1. Bao gồm giá trị thời gian của loại tiền bằng cách chiết khấu dòng tài chính tương lai về hiện tại | 1. Chuyên môn này sử dụng những dòng tiền trong tương lai. Mà để tham gia đoán các dòng chi phí này 1 cách chính xác là rất khó dàng |

| 2. Cẩn thận đến toàn thể dòng tiền liên quan đến dự án | 2. Phương pháp NPV (áp dụng kỹ thuật này) sẽ không sử dụng được đến trường vừa lòng khan hiếm vốn (Capital rationing) |

| 3. để ý đến thời gian phát sinh của mẫu tiền | 3. Không đơn giản và dễ dàng để mong tính tỷ lệ chiết khấu loại tiền |

| 4. Kỹ thuật này được áp dụng thoáng rộng nên hoàn toàn có thể dễ dàng so sánh giữa những dự án, doanh nghiệp lớn với nhau | 4. Phần trăm chiết khấu có thể biến hóa theo thời hạn thực hiện dự án. Vì vậy, việc vận dụng 1 phần trăm duy nhất sẽ không còn phù hợp |

Sau nội dung bài viết này, hy vọng chúng ta đã biết phương pháp tính NPV cùng IRR, DPP. Trong bài bác tiếp theo, họ sẽ đi nốt các nội dung còn lại của chủ đề Đánh giá dự án công trình đầu tư.

Thẩm định dự án đầu tư: cách tính NPV, IRR và áp dụng thực tếThẩm định dự án công trình đầu tư: cách tính NPV, IRR và ứng dụng thực tế

Có thể các bạn thấy rằng chẳng biết lúc nào mình mới bao gồm thẩm quyền quyết định một dự án công trình nào đó bao gồm nên chi tiêu hay không nên cảm thấy vấn đề hơi xa vời tuy vậy thực tế đấy là bài toán khá phổ biến trong thực tế.

Ví dụ:

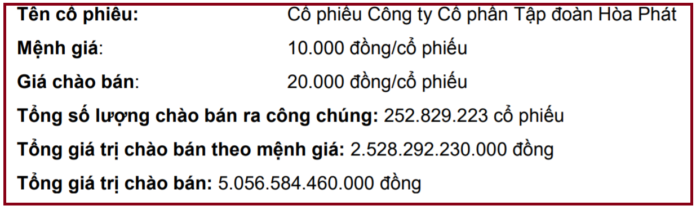

Năm 2016, Hòa phát dự định liên tiếp xây dựng giai đoạn II dự án công trình Khu phối hợp sản xuất gang thép Hòa phạt Dung Quất. Để xây dựng dự án, Hòa phát có hai con phố hoặc là vay bank hoặc xin chào bán cổ phiếu ra công chúng.

Nếu vay ngân hàng, Hòa phát đang trả lãi hầu hết theo thỏa thuận hợp tác với ngân hàng bỏ mặc dự án lỗ lãi cầm nào. Lãi suất trả ngân hàng được trừ trực tiếp vào chi tiêu tài thiết yếu của DN.

Nếu chào bán cổ phiếu ra công chúng, Hoá phát đã trả cổ tức cho những cổ đông sở hữu cổ phiếu đó. Lãi những thì chia những và lãi không nhiều thì phân chia ít. Cổ tức được chi trả vào phần roi sau thuế.

Hòa phát lựa chọn cả hai bé đường, cùng theo tuyến đường nào thì Hòa phân phát cũng phải có số liệu về hiệu quả đầu tư chi tiêu để thuyết phục bank và những người mua cổ phiếu. Hiệu quả chi tiêu cao thì lãi bank thấp, giá thành cổ phiếu cao; hiệu quả đầu tư chi tiêu thấp thì lãi ngân hàng cao, giá bán cổ phiếu thấp

Cụ thể thời điểm đó Hòa Phát sẽ phát hành cổ phiếu với thông tin như sau:

Giá rao bán 20.000 đồng dựa vào vào mức độ rủi ro, kĩ năng sinh lời của dự án và giá cp hòa phân phát tại thời khắc chào bán. Phương pháp tính giá kính chào bán ví dụ như cố gắng nào nếu khách hàng quan tâm rất có thể tìm đọc sâu trong phiên bản cáo bạch của Hòa phát - XEM Ở ĐÂY

Trong phiên bản cáo bạch, tất cả một bảng cực kỳ ngắn gọn gàng về hiệu quả đầu tư dưới góc nhìn tài chính như sau:

NPV (Net Present Value – giá chỉ trị lúc này thuần): là hiệu số của quý hiếm hiện tại dòng tiền vào trừ đi giá trị hiện tại dòng tiền ra

Co : giá thành đầu tư ban sơ (năm 0)Ct: dòng tài chính thuần tại thời hạn t (thường tính theo năm)n : thời hạn thực hiện dự án (thường tính theo năm)

Ví dụ:

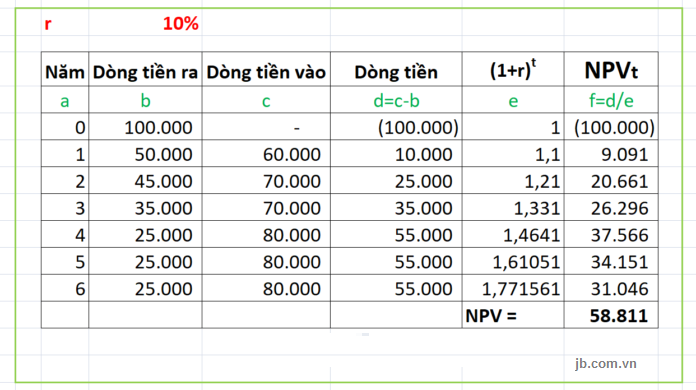

Bạn dự định mở một quán cà phê ở … tháp rùa giữa hồ trả kiếm (hy vọng bạn thuê được :P). Ngân sách đầu tư ban sơ dự con kiến là 100.000 usd bao hàm sơn sửa lại tháp rùa, thiết lập bàn ghế, mua những loại vật dụng móc, bắc một chiếc cầu phao từ bở ra hòn đảo rùa,…

Sau khi trả tất bước đầu đi vào khai thác, năm thứ nhất bạn dự kiến phải bỏ ra là 50.000 usd bao gồm các chi phí như bảo tu đồ vật móc, download nguyên đồ dùng liệu, trả lương nhân viên, trả thuế, lãi vay mượn ngân hàng,…(các dòng tiền ra) và thu vào 60.000 usd là chi phí thu được dựa vào bán các cốc coffe cho khách hàng, lãi thu được nhờ vốn lưu đụng gửi ngân hàng,….Cứ vì vậy bạn dự đoán dòng vào với ra đến 6 năm liên tiếp để có bảng dưới:

Giả định phần trăm chiết khấu là 10% thì NPV được xem như sau:

Năm thứ nhất thực tế bạn thu được là 10.000 usd mà lại 10.000 usd của 1 năm nữa chỉ có mức giá trị tương ứng với 9.091 usd của ngày hôm nay. Đại một số loại là nếu bạn gửi 9.091 usd vào ngân hàng với lãi suất 10%/năm thì 1 năm nữa bạn sẽ có 10.000.

Năm thứ hai bạn có 25.000 usd tuy thế 25.000 usd của 2 năm nữa chỉ có mức giá trị tương xứng với 20.661 usd của ngày hôm nay. Có nghĩa nếu từ bây giờ bạn giữ hộ 20.661 usd vào ngân hàng thì hai năm nữa các bạn sẽ có 25.000 usd (theo lãi suất kép, lãi suất thu được của năm thứ nhất tiếp tục cùng vào tiền nơi bắt đầu để tính lãi của năm lắp thêm hai).

Tương trường đoản cú như vậy, cho tới năm vật dụng 6 các bạn thu được 55.000 usd nhưng nếu quy vê số tài chính ngày từ bây giờ chỉ tương ứng với 31.046 usd. Nếu bạn gửi ngân hàng 31.046 usd với lãi suất vay 10%/năm theo vẻ ngoài lãi kép thì 6 năm nữa bạn có 55.000 usd.

Như vậy bản chất của NPV là quy đổi số tiền của tương lai về giá trị của hiện tại vì vậy tên của nó là Giá trị bây giờ thuần.

Câu hỏi để ra: tại sao phải phức tạp hóa bởi thế ? giả định nếu như tỷ lệ chiết khấu bởi 0% ta sẽ tiến hành như bảng dưới

NPV hàng năm bằng luôn dòng tài chánh năm đó, số lượng là 135.000; phệ hơn gấp hai con số 58.811 nếu có quy đổi. Số chênh lệch rất rất đáng kể, rất có thể biến một NPV đang là số dương thành số âm. Có nghĩa là bạn lỗ nhưng cứ cho rằng mình lãi.

Tỷ lệ ưu đãi thường là ngân sách chi tiêu sử dụng vốn là tỷ lệ lợi nhuận của phương án tốt nhất có thể mà doanh nghiệp rất có thể lựa chọn

Dùng tiền đó gửi ngân hàng lấy lãi suất vay tiền gửiĐầu bốn vào cổ phiếu….

Các bài bác tập trong nhà trường sẽ đến trước nhỏ số tỷ lệ chiết khấu cụ thể nhưng chúng ta nên hiểu chân thành và ý nghĩa của số lượng này.

Nếu NPV dương thì dự án công trình đáng được đầu tư vì nó chiếm được lợi nhuận to hơn phương án sửa chữa (là phương án dùng để làm tính xác suất chiết khấu). Nếu tính mang đến 2 dự án chi tiêu độc lập thì NPV như thế nào lớn hơn thế thì dự án đó đáng được đầu tư hơn.

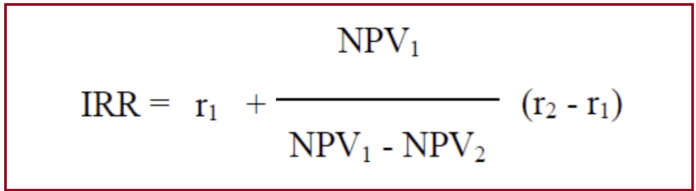

IRR ( Internal Rate of Return -Tỷ suất hoàn vốn nội tại)

Giả sử các bạn có 300 triệu cùng đang đứng trước lựa chọn tất cả nên mở một cửa hàng game tuyệt không. Sau đó 1 hồi tính tính toán toán bạn thấy rằng nếu xuất hiện hàng các bạn sẽ có lợi tức 5% (Lợi nhuận bên trên vốn chủ cài ROE – Return of Equity) . Các bạn có lên đầu tư hay không? ví như chỉ xét solo thuần dưới góc độ tài chính thì bạn không nên đầu tư vì nó thấp hơn lãi suất tiền gởi 6% của ngân hàng. Gồm nghĩa rằng roi thu được tốt hơn túi tiền sử dụng vốn.

Nếu phương thức NPV cho ra một quý hiếm của tiền (dương hoặc âm) thì IRR cho ra một tỷ lệ % để từ kia nếu % đó lớn hơn ngân sách chi tiêu vốn (tỷ lệ tách khấu) thì nên chi tiêu còn thấp hơn thì không nên.

Trong phiên bản cáo bạch của tập đoàn lớn Hòa phạt khi không ngừng mở rộng giai đoạn II ở trong phòng máy tiếp tế thép Dung Quất thì IRR có giá trị là 12%, cao hơn nữa so với giá thành sử dụng vốn cho nên nó là dự án đáng được đầu tư.

Công thức tính IRR

Ví dụ cũng tương tự như số liệu khi tính NPV ở phía bên trên ta tính ra IRR = 23% ngơi nghỉ phía dưới:

Nếu IRR tính được mập hơn chi tiêu sử dụng vốn thì là dự án đáng được đầu tư; nếu nhỏ tuổi hơn thì không đáng. Chi phí sử dụng vốn cũng như trong tính NPV bên trên là giải pháp thay thế cực tốt ( thường thì nếu là một trong bài toán bên trên lớp thì người ta đang cho số lượng này).

Xem thêm: Chợ mua bán rao vặt kon tum, mua bán rao vặt tại kon tum miễn phí, uy tín

Cả hai phương thức đều chỉ nhằm mục tiêu ra quyết định chi tiêu hay không đầu tư vậy thì việc gì yêu cầu tính theo cả hai cách thức làm gì, hệt như Hòa phát sẽ làm?

Đó là vì nó tạo ra một nhỏ số hoàn hảo và một vài tương đối. Ví dụ công ty lớn A có lợi nhuận sau thuế năm 2017 là 10 tỷ; doanh nghiệp B là 12 tỷ. Số liệu này không cho ta hiểu rằng doanh nghiệp nào hiệu quả hơn bởi nếu A có khoản vốn 100 tỷ còn B chỉ tất cả vốn 10 tỷ thì B ro ràng là hoạt động hiệu quả rộng (ROE của A = 10/100=10% và ROE của B= 12/10=120%)

Việc đo lường và thống kê dòng tiền vào ra rất phức tạp với những dự án đầu tư chi tiêu lớn. Đôi khi người lập dự toán cố tính làm cho NPV dương bằng phương pháp thổi phồng dòng vốn đầu vào lấy ví dụ như như doanh số dự đoán thực tế chỉ 40.000 usd nhưng lại tạo thêm 60.000 usd. Giống như ở dòng tiền ra, giá bán nguyên đồ dùng liệu có thể giảm đi so với dự đoán để giảm dòng tài chính ra.

NPV, IRR chỉ cần một mắt nhìn tài chính; nhà đầu tư con yêu cầu xem xét nhiều yếu tố không giống nữa; bạn cũng có thể tham khảo trong bạn dạng cáo bạch của tập đoàn Hòa Phát