Hướng dẫn giữ hộ tờ khai quyết toán thuế TNCN online?

Bước 1: truy vấn trang web của Tổng viên Thuế tại add https://canhan.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống:

Tiếp tục nhập tương đối đầy đủ thông tin cá thể theo những trường thông tin khớp ứng gồm:

- Mã số thuế

- Ngày cấp cho mã số thuế

- cơ quan thuế tỉnh/Thành phố

- Cơ quan làm chủ thuế

Sau khi trả tất các thông tin các bạn nhấn lựa chọn vào ô "đăng nhập" để tiếp tục.

Bạn đang xem: Cách nộp tờ khai thuế tncn qua mạng

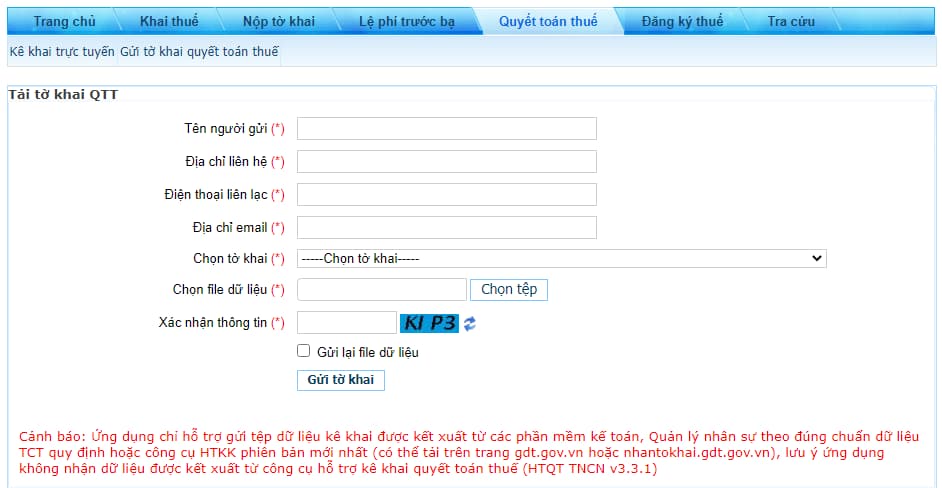

Bước 3: Chọn công dụng “Quyết toán thuế” và “Gửi tờ khai quyết toán thuế”. Hệ thống hiển thị màn hình hiển thị chọn tin tức tờ khai:

Bước 4: Nhập rất đầy đủ các tin tức trên màn hình:

- Tên tín đồ gửi (*): tự động hóa hiển thị theo tên tín đồ nộp thuế theo mã số thuế đăng nhập và được cho phép sửa.

- Địa chỉ contact (*): auto hiển thị theo add của người nộp thuế theo mã số thuế đăng nhập và có thể chấp nhận được sửa.

- Điện thoại liên hệ (*): auto hiển thị theo số smartphone đăng ký kết của người nộp thuế với không có thể chấp nhận được sửa.

- Địa chỉ e-mail (*): tự động hiển thị theo email đk của bạn nộp thuế cùng không chất nhận được sửa.

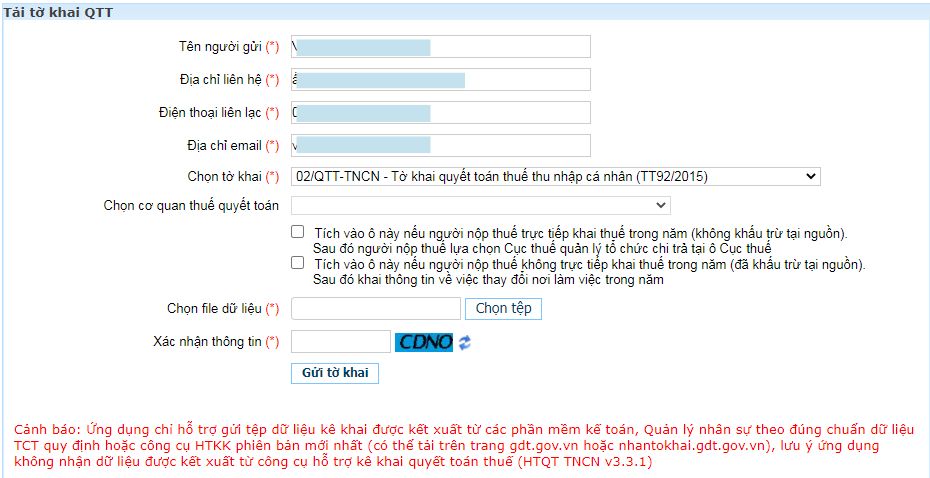

- Chọn nhiều loại tờ khai (*): lựa chọn tờ khai quyết toán 02/QTT-TNCN dành riêng cho cá thể cư trú bao gồm thu nhập từ tiền lương, chi phí công (TT92/2015).

- Mục chọn cơ quan liêu thuế:

+ Trường hòa hợp NNT tích chọn vào ô tín đồ nộp thuế trực tiếp khai thuế trong thời hạn (không khấu trừ tại nguồn) thì NNT đề nghị nhập vào ô “Cục thuế”. Dữ liệu tại trường viên thuế sẽ tự động hiển thị lên ngôi trường “Chọn cơ quan thuế quyết toán”

+ Trường vừa lòng NNT tích lựa chọn ô tín đồ nộp thuế ko trực tiếp khai thuế những năm (đã khấu trừ trên nguồn)” thì NNT tiếp tục chọn ô “có biến đổi nơi làm cho việc” hoặc ô “không biến hóa nơi làm cho việc”. Ví như tích lựa chọn ô “có chuyển đổi nơi thao tác thì khai thông tin ô 1 hoặc ô 2. Nếu như tích chọn ô “không biến đổi nơi làm việc” thì khai thông tin ô 3 hoặc ô 4.

- chọn file tài liệu (*): ấn nút “Chọn file”/tìm đến file dữ liệu cần gửi/ chọn file buộc phải gửi, nháy kép loài chuột trái vào file vẫn chọn.

- chứng thực thông tin (*): Nhập đúng đắn các cam kết tự tương đương ô bên cạnh. Nếu nhập sai thông tin, khối hệ thống hiển thị cảnh báo: “Mã đúng đắn không đúng. Phấn kích nhập lại!”

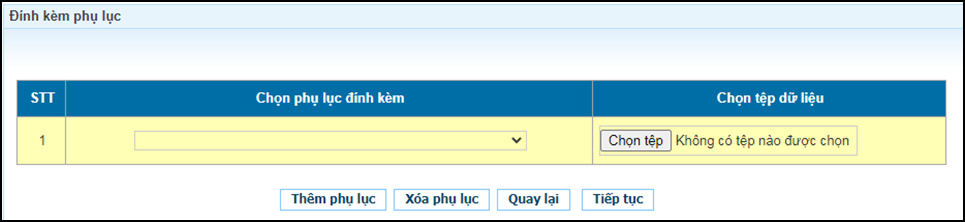

Bước 5: lựa chọn nút “Gửi tờ khai”, khối hệ thống hiển thị màn hình đính kèm phụ lục như sau:

- NNT chọn phụ lục đi kèm trong danh mục bao gồm:

+ triệu chứng từ khấu trừ

+ triệu chứng từ nộp thuế

+ hội chứng từ về những khoản đóng góp từ thiện, nhân đạo (nếu có)

+ các loại sách vở khác

- lựa chọn tệp: có thể chấp nhận được đính kèm format file: *.png. *.jpg, *.pdf, *.doc, *.docx, *.xls, *.xlsx. Dung lượng tối đa 5MB. Chú ý cho NNT file đi kèm 1 file không được thừa 5MB.

- Thêm phụ lục: Trường hợp NNT có không ít hơn 10 file đi kèm thì tiến hành đính kèm thêm tại công dụng Tra cứu giúp tờ khai.

- NNT chọn : Xóa mẫu phụ lục đang thêm

- NNT chọn : quay lại màn hình hiển thị nộp tờ khai

Bước 6: chọn nút “Tiếp tục”, cùng nhập mã kiểm tra:

Bước 7: sau khi nhập đúng mã kiểm tra, NNT ấn nút “Tiếp tục”.

Bước 8: Nhập OTP cùng gửi hồ nước sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại cảm ứng thông minh đã đăng ký

Nhập OTP với ấn nút “Tiếp tục" -> khối hệ thống hiển thị màn hình nộp tờ khai thành công.

Hướng dẫn giữ hộ tờ khai quyết toán thuế TNCN online? Nộp hồ sơ quyết toán thuế TNCN ở đâu? (Hình tự Internet)

Nộp làm hồ sơ quyết toán thuế nghỉ ngơi đâu?

Căn cứ khoản 8 Điều 11 Nghị định 126/2020/NĐ-CP tất cả quy định:

Địa điểm nộp hồ sơ khai thuế...8. Địa điểm nộp hồ sơ khai thuế đối với người nộp thuế là cá nhân có vạc sinh nhiệm vụ thuế so với thu nhập từ tiền lương, tiền công ở trong loại nên quyết toán thuế thu nhập cá thể theo luật pháp tại điểm d khoản 4 Điều 45 Luật quản lý thuế như sau:a) cá thể trực tiếp khai thuế theo tháng hoặc quý theo cách thức tại khoản 1 Điều 8, Điều 9 Nghị định này, bao gồm:a.1) cá thể cư trú có thu nhập từ chi phí lương, chi phí công do tổ chức, cá thể tại vn trả thuộc diện chịu thuế thu nhập cá nhân nhưng không khấu trừ thuế thì cá thể nộp hồ sơ khai thuế đến cơ quan thuế trực tiếp thống trị tổ chức, cá thể trả thu nhập.a.2) cá nhân cư trú tất cả thu nhập từ tiền lương, chi phí công trả từ nước ngoài thì cá nhân nộp làm hồ sơ khai thuế mang đến cơ quan lại thuế cai quản nơi cá nhân phát sinh các bước tại Việt Nam. Trường hợp khu vực phát sinh quá trình của cá thể không ngơi nghỉ tại vn thì cá thể nộp hồ sơ khai thuế đến cơ thuế quan nơi cá nhân cư trú.b) cá thể trực tiếp khai quyết toán thuế theo hiện tượng tại khoản 6 Điều 8 Nghị định này bao gồm:b.1) cá thể cư trú gồm thu nhập tiền lương, tiền công trên một nơi và thuộc diện trường đoản cú khai thuế trong thời hạn thì nộp hồ sơ khai quyết toán thuế tại phòng ban thuế nơi cá thể trực tiếp khai thuế những năm theo công cụ tại điểm a khoản này. Ngôi trường hợp cá thể có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hòa hợp vừa bao gồm thu nhập trực thuộc diện khai trực tiếp, vừa bao gồm thu nhập do tổ chức triển khai chi trả đang khấu trừ thi cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế chỗ có nguồn thu nhập lớn nhất trong năm. Trường hòa hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự chọn lọc nơi nộp hồ sơ quyết toán tại cơ sở thuế quản lý trực tiếp tổ chức triển khai chi trả hoặc nơi cá thể cư trú.b.2) cá thể cư trú bao gồm thu nhập tiền lương, chi phí công ở trong diện tổ chức triển khai chi trả khấu trừ tại mối cung cấp từ hai nơi trở lên thì nộp làm hồ sơ khai quyết toán thuế như sau:Cá nhân đang tính giảm trừ gia đạo cho bạn dạng thân trên tổ chức, cá thể trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ sở thuế trực tiếp thống trị tổ chức, cá nhân trả thu nhập cá nhân đó. Trường hợp cá nhân có biến hóa nơi làm việc và tại tổ chức, cá nhân trả thu nhập ở đầu cuối có tính bớt trừ gia đạo cho bản thân thì nộp làm hồ sơ khai quyết toán thuế tại cơ sở thuế cai quản tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá thể có thay đổi nơi thao tác làm việc và trên tổ chức, cá nhân trả thu nhập ở đầu cuối không tính sút trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ sở thuế nơi cá thể cư trú. Ngôi trường hợp cá thể chưa tính sút trừ gia đạo cho bản thân ở bất cứ tổ chức, cá nhân trả các khoản thu nhập nào thì nộp làm hồ sơ khai quyết toán thuế tại ban ngành thuế nơi cá nhân cư trú.Trường hợp cá thể cư trú không cam kết hợp đồng lao động, hoặc cam kết hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung ứng dịch vụ tất cả thu nhập tại một địa điểm hoặc các nơi đã khấu trừ 10% thì nộp làm hồ sơ khai quyết toán thuế tại cơ sở thuế nơi cá nhân cư trú.Cá nhân cư trú trong năm có các khoản thu nhập từ tiền lương, chi phí công tại một nơi hoặc nhiều nơi mà lại tại thời gian quyết toán không thao tác tại tổ chức, cá thể trả các khoản thu nhập nào thì chỗ nộp hồ sơ khai quyết toán thuế là ban ngành thuế nơi cá nhân cư trú."Như vậy, tùy thuộc theo từng trường thích hợp thì các cá thể trực tiếp khai quyết toán thuế tại các cơ thuế quan (chi cục, cục thuế) theo các trường thích hợp nêu trên.

Trường hợp cá nhân khai và nộp tờ khai quyết toán thuế TNCN tại trang web https://canhan.gdt.gov.vn thì hệ thống sẽ cung ứng xác định phòng ban thuế quyết toán mang đến cá nhân.

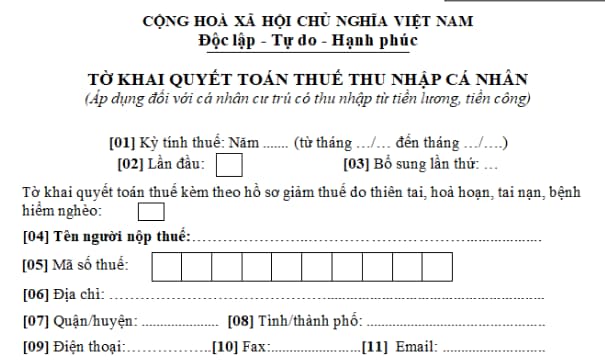

Tờ khai quyết toán thuế TNCN theo chủng loại 02 Thông tứ 80 được chính sách thế nào?

Hiện nay, chủng loại tờ khai quyết toán thuế TNCN với cá nhân có thu nhập từ chi phí lương tiền công là mẫu mã 02/QTT-TNCN ban hành kèm theo Thông bốn 80/2021/TT-BTC như sau:

Tải chủng loại tờ khai quyết toán thuế thu nhập cá nhân với cá thể có thu nhập cá nhân từ chi phí lương chi phí công tại đây.

Cách nộp thuế TNCN qua mạng cùng trình từ thực hiện như thế nào? nội dung bài viết sau sẽ gợi ý và giúp cho bạn có thêm những thông tin cụ thể hơn về cách nộp thuế TNCN qua mạng như sau:

1. Khi tiến hành cách nộp thuế TNCN qua mạng cần để ý những tin tức gì?

Với sự tân tiến và dễ ợt của internet nhằm tiết kiệm thời gian và giá cả cho cá nhân, tổ chức và doanh nghiệp. Thì pháp luật hiện hành có quy định việc quyết toán và nộp thuế TNCN rất có thể thực hiện tại trực truyến tự xa.

Theo đó thì bạn nộp thuế hoàn toàn có thể kê khai thuế thông qua các ứng dụng trên trang web của cơ sở thuế. Với cần sẵn sàng hồ sơ gồm:

Mẫu 02/QTT-TNCN tờ khai quyết toán thuế.Phụ lục mẫu mã số 02-1/BK-QTT-TNCN theo Thông tư số 92/2015/TT-BTC ( nếu tất cả giảm trừ gia cảnh).Bản chụp các chứng tự liên quan, minh chứng số thuế đã tiến hành khấu trừ.2. Phía dẫn cụ thể các bí quyết nộp thuế TNCN qua mạng

Hiện nay tất cả 2 cách để nộp thuế TNCN qua mạng là Cổng thông tin điện tử của Tổng viên Thuế và qua áp dụng HTKK.

2.1 Kê khai với quyết toán thuế TNCN qua Cổng tin tức điện tử của Tổng viên Thuế

Với bề ngoài này sẽ sở hữu được 3 bước để tiến hành việc kê khai cùng nộp thuế thu nhập cá nhân 2022 theo tờ khai 02/QTT-TNCN.

Bước 1: truy cập vào thuedientu.gdt.gov.vn bằng tài khoản tài khoản giao dịch thuế điện tử đã đăng ký với cơ sở Thuế

Bước 2:

Vào mục quyết toán thuế/kê khai trực tuyến, chọn tờ khai 02/QTT-TNCN. Tiến hành kê khai và nhập không hề thiếu các tin tức trực tuyến theo tờ khai quyết toán thuế 02/QTT-TNCN. Đính kèm thêm bạn dạng chụp tư liệu theo luật (nếu có). Check điện thoại và tuyệt đối mã OTP theo số điện thoại thông minh đã đk với ban ngành thuế.

Bước 3:

Sau khi trả tất vấn đề nộp làm hồ sơ thuế TNCN, trong tầm 15 phút kể từ khi nhận được hồ sơ thì Cổng thông tin điện tử của Tổng cục thuế đã gửi thông báo mừng đón hồ sơ qua thư điện tử và tin nhắn điện thoại cảm ứng theo tin tức mà fan nộp thuế đã đk với cơ sở thuế trước đó. Còn so với việc chấp nhận hay không chấp nhận hồ sơ khai thuế điện tử thì thời hạn phản hồi là 01 ngày tính từ lúc ngày ghi trên thông báo mừng đón hồ sơ khai thuế năng lượng điện tử.

2.2 cách nộp thuế TNCN trải qua ứng dụng HTKK

Người nộp thuế cũng phải tiến hành việc kê khai các thông tin theo mẫu mã tờ khai 02/QTT-TNCN trên áp dụng HTKK.

Sau đó thực hiện kết xuất tờ khai theo định dạng XML và truy cập vào Cổng tin tức điện tử của Tổng cục Thuế bằng tài khoản đã đăng ký. Tiếp sau là chọn mục quyết toán thuế/gửi tờ khai quyết toán thuế, hãy nhờ rằng đính kèm tờ khai 02/QTT-TNCN và bạn dạng chụp những tài liệu đính kèm theo quy định

Đối với bí quyết nộn thuế TNCN qua vận dụng HTKK thì việc triển khai cũng tương bốn như 3 bước hướng dẫn tại mục 2.1

3.Cách tra cứu và hủy tờ khai thuế qua mạng đang nộp

3.1 phương pháp tra cứu tờ khai

Để soát sổ lại tờ khai bảng thuế thu nhập cá thể đã nộp trước đó chúng ta có thể thực hiện như sau:

Đầu tiên vào tác dụng khai thuế chọn tờ khai. Sau đó, chọn các loại tờ khai mà bạn cần tra cứu cùng nhấp lựa chọn tra cứu và sau cuối là xem tác dụng thôi.

3.2. Biện pháp hủy tờ khai

Nếu lúc tra cứu, xem lại nội dung đã khai với phát hiện nay ra đa số sai sót cùng nhầm lẫn muốn kiểm soát và điều chỉnh và bổ sung thì bạn cũng có thể thực hiện theo phía dẫn sau:

Trường hợp: Điều chỉnh bởi sai thông tin, không nên số liệu

Lập tờ khai bổ sung cập nhật và nộp lại tờ khai lên hệ thống Thuế năng lượng điện tử và thao tác làm việc lại như công việc hướng dẫn sinh sống trênCơ quan thuế sẽ căn cứ vào tin tức và tờ khai bổ sung để ghi dìm lại kết quả mà không cần phải làm giấy tờ thủ tục hủy tờ khai đã nộp trước đó

Trường hòa hợp nộp nhầm tờ khai:

Khi thực hiện nộp tờ khai nhưng lại thay vì nộp tờ khai quý các bạn lại nhầm lịch sự tháng. Bài toán cần làm sau đó là bạn phải nộp lại tờ khai thuế lên khối hệ thống Thuế điện tử. Và triển khai gửi công văn lên ban ngành thuế nhằm xin hủy tờ khai đang nộp nhầm.

Xem thêm: Nữ tiếp viên hy sinh mạng sống cứu hơn 300 hành khách trên chuyến bay tử thần

Đối với chủng loại công văn xin hủy tờ khai vẫn nộp nhầm thì bây chừ chưa tất cả quy định về mẫu. Nên doanh nghiệp hoàn toàn có thể tự biên soạn thảo để gửi lên cơ quan liêu thuế.

Với một vài share về cách nộp thuế TNCN qua mạng mong muốn sẽ đem về những thông tin hữu ích mang đến bạn. Chúc bạn thành công!