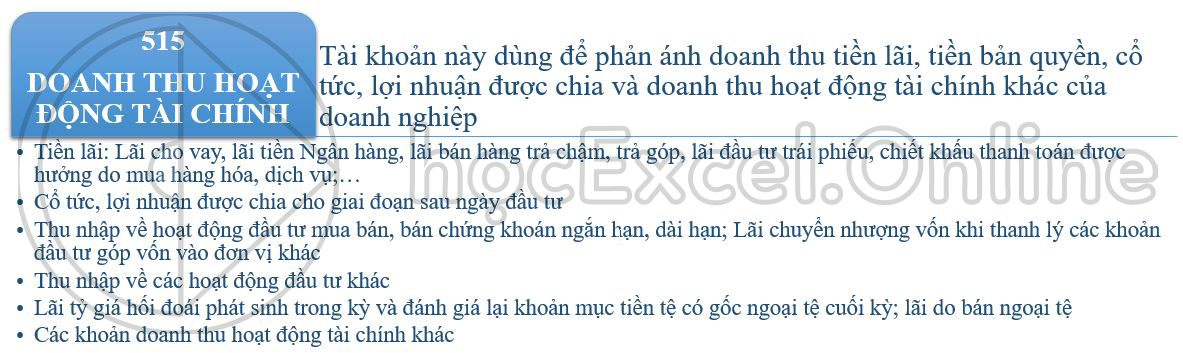

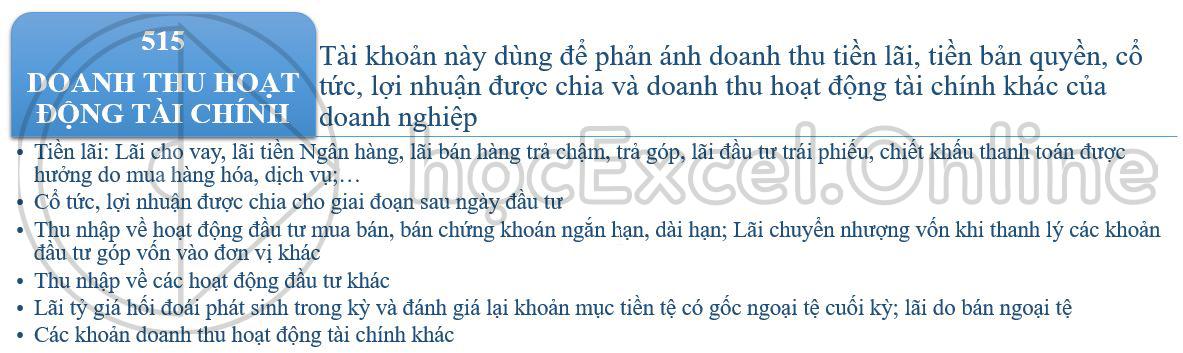

| Thông bốn 133-2016 - điều 57. Tài khoản 511 - doanh thu bán sản phẩm và hỗ trợ dịch vụ |

THÔNG TƯ 133-2016 - ĐIỀU 57. TÀI KHOẢN 511 - lệch giá BÁN HÀNG VÀ CUNG CẤP DỊCH VỤ 1. Phép tắc kế toán 1.1. Thông tin tài khoản này dùng để phản ánh doanh thu bán hàng và cung ứng dịch vụ của bạn trong một kỳ kế toán tài chính của vận động sản xuất, marketing từ các giao dịch và những nghiệp vụ sau: a) bán hàng hóa: Bán thành phầm do doanh nghiệp tiếp tế ra, bán sản phẩm hóa tải vào với bán bất động sản nhà đất đầu tư; b) cung cấp dịch vụ: Thực hiện công việc đã thỏa thuận theo vừa lòng đồng trong một kỳ, hoặc các kỳ kế toán, như hỗ trợ dịch vụ vận tải, du lịch, cho thuê TSCĐ theo phương thức dịch vụ cho thuê hoạt động, lợi nhuận hợp đồng xây dựng.... c) doanh thu khác. 1.2. Điều kiện ghi nhấn doanh thu a) doanh nghiệp chỉ ghi nhận doanh thu bán sản phẩm khi đồng thời vừa lòng các điều kiện sau: - doanh nghiệp lớn đã gửi giao phần nhiều rủi ro và tác dụng gắn tức thì với quyền cài đặt sản phẩm, hàng hóa cho người mua; - Doanh nghiệp không thể nắm duy trì quyền thống trị hàng hóa như bạn sở hữu hoặc quyền kiểm soát điều hành hàng hóa; - doanh thu được xác định tương đối chắc hẳn chắn. Khi đúng theo đồng quy định người tiêu dùng được quyền trả lại sản phẩm, hàng hóa, đã thiết lập theo những đk cụ thể, doanh nghiệp chỉ được ghi nhận lệch giá khi gần như điều kiện rõ ràng đó không hề tồn trên và người mua không được quyền trả lại sản phẩm, hàng hóa (trừ trường hợp người sử dụng có quyền trả lại sản phẩm & hàng hóa dưới hiệ tượng đổi lại để đưa hàng hóa, dịch vụ khác); - doanh nghiệp đã hoặc đang thu được tiện ích kinh tế từ giao dịch bán hàng; - xác định được các chi phí liên quan đến thanh toán giao dịch bán hàng. b) doanh nghiệp lớn chỉ ghi dìm doanh thu cung cấp dịch vụ lúc đồng thời thỏa mãn nhu cầu các điều kiện sau: - doanh thu được xác minh tương đối chắn chắn chắn. Khi đúng theo đồng quy định người mua được quyền trả lại thương mại dịch vụ đã download theo những điều kiện cụ thể, doanh nghiệp lớn chỉ được ghi nhận lợi nhuận khi những điều kiện rõ ràng đó không thể tồn trên và người tiêu dùng không được quyền trả lại dịch vụ thương mại đã cung cấp; - doanh nghiệp lớn đã hoặc đang thu được công dụng kinh tế từ bỏ giao dịch cung ứng dịch vụ đó; - xác định được phần quá trình đã hoàn thành vào thời gian báo cáo; - xác định được giá thành phát sinh cho thanh toán giao dịch và ngân sách để hoàn thành giao dịch cung ứng dịch vụ đó. 1.3. Trường hợp hợp đồng ghê tế bao hàm nhiều giao dịch, doanh nghiệp phải nhận ra các giao dịch thanh toán để ghi nhận doanh thu, ví dụ: - Trường thích hợp hợp đồng kinh tế quy định việc bán hàng và cung cấp dịch vụ sau bán hàng (ngoài điều khoản bảo hành thông thường), doanh nghiệp nên ghi dìm riêng doanh thu bán hàng và doanh thu cung cấp dịch vụ; - Trường phù hợp hợp đồng mức sử dụng bên bán hàng chịu nhiệm vụ lắp để sản phẩm, sản phẩm hóa cho những người mua thì lệch giá chỉ được ghi nhận sau khi việc lắp ráp được thực hiện xong; - ngôi trường hợp doanh nghiệp lớn có nhiệm vụ phải cung cấp cho tất cả những người mua sản phẩm hóa, thương mại dịch vụ miễn giá tiền hoặc chiết khấu, sút giá, kế toán tài chính chỉ ghi nhận lệch giá đối với mặt hàng hóa, thương mại dịch vụ phải hỗ trợ miễn phí đó cho tới khi đã thực hiện nghĩa vụ với những người mua. 1.4. Doanh thu bán hàng và cung cấp dịch vụ thuần mà lại doanh nghiệp triển khai được trong kỳ kế toán hoàn toàn có thể thấp hơn doanh thu bán sản phẩm và hỗ trợ dịch vụ ghi nhận ban sơ do các nguyên nhân: Doanh nghiệp ưu tiên thương mại, giảm ngay hàng đã bán ra cho khách mặt hàng hoặc hàng đã buôn bán bị trả lại (do không đảm bảo an toàn điều kiện về quy cách, phẩm hóa học ghi trong hòa hợp đồng tởm tế); Trường hòa hợp sản phẩm, mặt hàng hóa, thương mại dịch vụ đã tiêu tốn từ các kỳ trước, mang đến kỳ sau buộc phải chiết khấu yêu đương mại, giảm ngay hàng bán, hoặc hàng buôn bán bị trả lại được ghi giảm lệch giá theo nguyên tắc: - ví như sản phẩm, hàng hóa, thương mại & dịch vụ đã tiêu tốn từ những kỳ trước, mang đến kỳ sau buộc phải giảm giá, yêu cầu chiết khấu yêu mến mại, bị trả lại nhưng lại phát sinh trước thời điểm phát hành report tài chính, kế toán bắt buộc coi đó là một sự kiện tạo nên sau ngày lập BCTC cùng ghi giảm doanh thu trên BCTC của kỳ lập báo cáo. - Trường hòa hợp sản phẩm, hàng hóa, dịch vụ thương mại phải giảm giá, buộc phải chiết khấu thương mại, bị trả lại sau thời điểm phát hành report tài chính thì công ty lớn ghi giảm doanh thu của kỳ phát sinh. 1.5. Lệch giá trong một số trong những trường thích hợp được khẳng định như sau: 1.5.1. Doanh thu bán hàng, hỗ trợ dịch vụ không bao hàm các khoản thuế con gián thu đề xuất nộp, như thuế GTGT (kể cả trường hợp nộp thuế GTGT theo phương pháp trực tiếp), thuế TTĐB, thuế xuất khẩu, thuế bảo đảm môi trường. Trường vừa lòng không tách bóc ngay được số thuế con gián thu nên nộp tại thời khắc ghi dấn doanh thu, kế toán được ghi nhấn doanh thu bao gồm cả số thuế đề xuất nộp với định kỳ đề xuất ghi giảm lợi nhuận đối với số thuế con gián thu bắt buộc nộp. Khi lập báo cáo kết quả khiếp doanh, tiêu chuẩn “Doanh thu bán hàng và cung cấp dịch vụ” và tiêu chí “Các khoản giảm trừ doanh thu” các không bao gồm số thuế loại gián thu cần nộp trong kỳ do về thực chất các khoản thuế loại gián thu không được coi là một thành phần của doanh thu. 1.5.2. Trường phù hợp trong kỳ công ty đã viết hóa đơn bán hàng và đang thu tiền bán sản phẩm nhưng đến thời điểm cuối kỳ vẫn chưa giao hàng cho người mua hàng, thì trị giá số hàng này không được xem như là đã bán trong kỳ cùng không được ghi vào thông tin tài khoản 511 “Doanh thu bán sản phẩm và hỗ trợ dịch vụ” nhưng mà chỉ hạch toán vào bên có tài khoản 131 “Phải thu của khách hàng hàng” về khoản tiền đang thu của khách hàng hàng. Lúc thực giao hàng cho người mua vẫn hạch toán vào tài khoản 511 “Doanh thu bán sản phẩm và hỗ trợ dịch vụ” về trị giá chỉ hàng vẫn giao, sẽ thu trước tiền cung cấp hàng, tương xứng với các điều kiện ghi dìm doanh thu. 1.5.3. Trường đúng theo xuất hàng hóa để khuyến mại, pr nhưng người sử dụng chỉ được trao hàng khuyến mại, pr kèm theo các điều kiện khác như phải mua sản phẩm, sản phẩm & hàng hóa (ví dụ như cài đặt 2 sản phẩm được tặng ngay 1 sản phẩm....) thì kế toán tài chính phải phân chia số tiền thu được để tính doanh thu cho tất cả hàng khuyến mại, giá trị hàng ưu đãi được tính vào giá vốn hàng buôn bán (trường hợp này thực chất giao dịch là giảm ngay hàng bán). 1.5.4. Trường hòa hợp doanh nghiệp có doanh thu bán hàng và cung ứng dịch vụ bằng ngoại tệ mà lại phát sinh giao dịch thanh toán nhận tiền ứng trước của khách hàng thì doanh thu tương ứng cùng với số tiền dìm ứng trước được ghi nhấn theo tỷ giá giao dịch thực tế tại thời khắc nhận ứng trước, phần lệch giá tương ứng với số tiền còn sót lại được ghi nhận theo tỷ giá bán giao dịch thực tiễn tại thời điểm ghi dìm doanh thu. 1.5.5. Lợi nhuận bán bất động đậy sản của khách hàng là chủ đầu tư phải tiến hành theo nguyên tắc: Đối với những công trình, hạng mục công trình mà doanh nghiệp lớn là chủ đầu tư (kể cả những công trình, hạng mục dự án công trình doanh nghiệp vừa là chủ đầu tư, vừa từ bỏ thi công), doanh nghiệp lớn không được ghi nhận lợi nhuận bán bất động sản và ko được ghi nhận lệch giá đối với số tiền thu trước của khách hàng theo tiến độ. Việc ghi nhận lệch giá bán bđs nhà đất phải bảo đảm thỏa mãn đôi khi 5 đk sau: - bđs nhà đất đã xong toàn bộ và bàn giao cho người mua, doanh nghiệp đã chuyển giao rủi ro khủng hoảng và ích lợi gắn ngay thức thì với quyền sở hữu bất động đậy sản cho người mua; - Doanh nghiệp không còn nắm duy trì quyền thống trị bất cồn sản như fan sở hữu bđs hoặc quyền kiểm soát và điều hành bất động sản; - doanh thu được xác định tương đối vững chắc chắn; - doanh nghiệp đã thu được hoặc đang thu được công dụng kinh tế từ thanh toán bán bất tỉnh sản; - xác minh được chi tiêu liên quan liêu đến thanh toán giao dịch bán không cử động sản. 1.5.6. Đối với hàng hóa nhận bán đại lý, cam kết gửi theo phương thức bán giá chuẩn hưởng hoa hồng, lệch giá là phần hoa hồng bán sản phẩm mà doanh nghiệp được hưởng. 1.5.7. Đối với vận động dịch vụ ủy thác xuất nhập khẩu, lệch giá là chi phí ủy thác đơn vị được hưởng. 1.5.8. Đối với đơn vị nhận tối ưu vật tư, hàng hóa, doanh thu là số tiền tối ưu thực tế được hưởng, không bao gồm giá trị đồ tư, hàng hóa nhận gia công. 1.5.9. Trường hợp bán hàng theo cách thức trả chậm, trả góp, lợi nhuận được khẳng định theo giá cả trả chi phí ngay; 1.5.10. Bề ngoài ghi nhận và xác định lệch giá của hợp đồng xây dựng: a) lợi nhuận của đúng theo đồng xây đắp bao gồm: - Doanh thu lúc đầu được ghi trong hòa hợp đồng; - các khoản tăng, giảm khi triển khai hợp đồng, các khoản chi phí thưởng và các khoản thanh toán giao dịch khác nếu các khoản này có công dụng làm biến hóa doanh thu, và hoàn toàn có thể xác định được một cách đáng tin cậy: + lợi nhuận của hợp đồng có thể tăng hay giảm ở từng thời kỳ, ví dụ: đơn vị thầu và người tiêu dùng có thể đồng ý với nhau về các biến đổi và những yêu ước làm tăng hoặc giảm doanh thu của đúng theo đồng trong kỳ tiếp theo so với đúng theo đồng được đồng ý lần đầu tiên; lợi nhuận đã được thỏa thuận trong thích hợp đồng cùng với giá cố định có thể tăng vày lý do ngân sách chi tiêu tăng lên; doanh thu theo đúng theo đồng hoàn toàn có thể bị giảm bởi vì nhà thầu không tiến hành đúng quy trình hoặc không bảo đảm an toàn chất lượng kiến thiết theo thỏa thuận trong phù hợp đồng; Khi hợp đồng với giá cố định quy định nút giá cố định cho một đơn vị chức năng sản phẩm chấm dứt thì lệch giá theo phù hợp đồng sẽ tăng hoặc sút khi cân nặng sản phẩm tăng hoặc giảm. + Khoản tiền thưởng là các khoản phụ thêm trả đến nhà thầu nếu công ty thầu tiến hành hợp đồng đạt giỏi vượt mức yêu thương cầu. Khoản chi phí thưởng được tính vào doanh thu của hòa hợp đồng desgin khi có đủ 2 điều kiện: (i) chắc chắn rằng đạt hoặc vượt mức một trong những tiêu chuẩn cụ thể đã được ghi trong phù hợp đồng; (ii) Khoản chi phí thưởng được xác định một bí quyết đáng tin cậy. - Khoản thanh toán giao dịch khác nhưng nhà thầu nhận được từ khách hàng hay một bên khác để bù đắp mang lại các ngân sách chi tiêu không bao hàm trong giá phù hợp đồng. Ví dụ: Sự chậm rãi do quý khách gây nên; sai sót trong những chỉ tiêu chuyên môn hoặc thiết kế và các tranh chấp về các chuyển đổi trong việc thực hiện hợp đồng. Vấn đề xác định doanh thu tăng thêm từ các khoản thanh toán giao dịch trên còn tùy trực thuộc vào không hề ít yếu tố không chắc chắn rằng và thường phụ thuộc vào vào công dụng của nhiều cuộc đàm phán. Do đó, các khoản thanh toán khác chỉ được tính vào lệch giá của phù hợp đồng xây đắp khi: + các cuộc thỏa thuận đã đạt được tác dụng là quý khách hàng sẽ đồng ý bồi thường; + Khoản thanh toán giao dịch khác được người tiêu dùng chấp thuận và có thể xác định được một phương pháp đáng tin cậy. b) Ghi nhận lợi nhuận của đúng theo đồng xây dựng như sau: Khi tác dụng thực hiện hòa hợp đồng phát hành được xác minh một cách an toàn và được người tiêu dùng xác nhận, thì doanh thu và ngân sách liên quan đến hợp đồng được ghi nhận tương ứng với phần các bước đã hoàn thành được khách hàng hàng xác thực trong kỳ phản ảnh trên hóa 1-1 đã lập. c) Khi tác dụng thực hiện vừa lòng đồng xây dựng cần thiết ước tính được một cách đáng tin cậy, thì: - lợi nhuận chỉ được ghi nhận tương đương với giá thành của hòa hợp đồng đang phát sinh mà bài toán được trả lại là tương đối chắc chắn; - túi tiền của hòa hợp đồng chỉ được ghi dấn là ngân sách chi tiêu trong kỳ khi các ngân sách chi tiêu này đã phát sinh. 1.5.11. Không ghi nhận lệch giá bán hàng, cung cấp dịch vụ đối với: - Trị giá hàng hóa, vật dụng tư, buôn bán thành phẩm xuất giao cho bên phía ngoài gia công chế biến; Trị giá bán hàng gửi buôn bán theo cách thức gửi phân phối đại lý, ký kết gửi (chưa được xác minh là sẽ bán); - Số tiền thu được từ các việc bán sản phẩm sản xuất thử; - những khoản doanh thu hoạt động tài chính; - những khoản thu nhập cá nhân khác. 2. Kết cấu và nội dung phản ánh của thông tin tài khoản 511 - Doanh thu bán hàng và cung ứng dịch vụ Bên Nợ: - các khoản thuế loại gián thu nên nộp (GTGT, TTĐB, XK, BVMT); - những khoản sút trừ doanh thu; - Kết chuyển lợi nhuận thuần vào thông tin tài khoản 911 "Xác định công dụng kinh doanh". Bên Có: doanh thu bán sản phẩm, sản phẩm hóa, bất tỉnh sản đầu tư và hỗ trợ dịch vụ của chúng ta thực hiện nay trong kỳ kế toán. Tài khoản 511 không tồn tại số dư cuối kỳ. Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ, có 4 thông tin tài khoản cấp 2: - thông tin tài khoản 5111 - Doanh thu bán hàng hóa: thông tin tài khoản này dùng để làm phản ánh doanh thu và lệch giá thuần của khối lượng hàng hóa được xác định là đã chào bán trong một kỳ kế toán tài chính của doanh nghiệp. Tài khoản này hầu hết dùng cho những ngành sale hàng hóa, trang bị tư, lương thực,... - tài khoản 5112 - lệch giá bán thành phẩm: thông tin tài khoản này dùng để phản ánh doanh thu và doanh thu thuần của cân nặng sản phẩm (thành phẩm, bán thành phẩm) được khẳng định là đã chào bán trong một kỳ kế toán của doanh nghiệp. Tài khoản này đa phần dùng cho những ngành phân phối vật chất như: Công nghiệp, nông nghiệp, xây lắp, ngư nghiệp, lâm nghiệp,... - tài khoản 5113 - Doanh thu cung cấp dịch vụ: tài khoản này dùng để làm phản ánh lợi nhuận và doanh thu thuần của cân nặng dịch vụ sẽ hoàn thành, đã cung ứng cho người sử dụng và được xác định là đã bán trong một kỳ kế toán. Tài khoản này chủ yếu dùng cho những ngành kinh doanh dịch vụ như: giao thông vận tải vận tải, bưu điện, du lịch, thương mại & dịch vụ công cộng, thương mại dịch vụ khoa học, kỹ thuật, dịch vụ thương mại kế toán, kiểm toán,... - thông tin tài khoản 5118 - doanh thu khác: tài khoản này dùng làm phản ánh về lợi nhuận nhượng bán, thanh lý bđs đầu tư, những khoản trợ cấp, trợ giá của phòng nước… Doanh thu là côn trùng quan tâm hàng đầu của đa số doanh nghiệp nói tầm thường và kế toán tài chính nói riêng. Nội dung bài viết này tôi sẽ hướng dẫn Loại tài khoản doanh thu thông tứ 133/2016/TT-BTC.Loại tài khoản doanh thu chỉ gồm 02 thông tin tài khoản : tài khoản 511 – Doanh thu bán sản phẩm và hỗ trợ dịch vụ thông tin tài khoản 515 – Doanh thu chuyển động tài chính    Xem thêm: Điểm Tương Đồng Giữa Hai Người Yêu Cũ Của Hương Giang, Hội Người Yêu Cũ Của Hương Giang Bao gồm: chi phí lãi: Lãi đến vay, lãi chi phí Ngân hàng, lãi bán hàng trả chậm, trả góp, lãi chi tiêu trái phiếu, chiết khấu giao dịch được tận hưởng do mua sắm và chọn lựa hóa, dịch vụ;… Cổ tức, lợi tức đầu tư được phân tách cho quy trình tiến độ sau ngày đầu tư Thu nhập về hoạt động chi tiêu mua bán, bán đầu tư và chứng khoán ngắn hạn, nhiều năm hạn; Lãi ủy quyền vốn lúc thanh lý các khoản đầu tư chi tiêu góp vốn vào đơn vị chức năng khác thu nhập về các hoạt động chi tiêu khác Lãi tỷ giá hối hận đoái tạo nên trong kỳ và đánh giá lại khoản mục chi phí tệ có gốc nước ngoài tệ cuối kỳ; lãi do phân phối ngoại tệ các khoản doanh thu hoạt động tài thiết yếu khác.Điều ai cũng biết là : LỢI NHUẬN = lợi nhuận – đưa ra PHÍ. LỢI NHUẬN là mối niềm nở số 01 đối với mọi doanh nghiệp.Chúng ta vừa khám phá DOANH THU, vấn còn chi PHÍ nữa.Để mày mò sâu hơn về kế toán, các chúng ta có thể tìm hiểu trong khóa học Trọn bộ năng lực nghiệp vụ kế toán tài chính Thuế. Khóa học cung ứng cho chúng ta những kỹ năng rất đầy đủ với có khối hệ thống về các các bước của kế toán, thuế, lập tờ khai cùng quyết toán thuế. Thông tin cụ thể xem tại: |