– giá chỉ trị gia tăng là sự chênh lệch giữa giá chỉ của thành phầm hoặc dịch vụ và ngân sách sản xuất ra nó. Giá bán được khẳng định bởi mọi gì người tiêu dùng sẵn sàng trả dựa vào giá trị cảm nhận của mình . Quý giá được phân phối hoặc được tạo thành theo các phương pháp khác nhau.

Bạn đang xem: Khái niệm về giá trị gia tăng

Giá trị tăng thêm là gì? Những điều cần biết

1. Giá chỉ trị tăng thêm là gì?

Giá trị ngày càng tăng (value added) Thường viết tắt là VA. Giá trị tăng thêm là phần chênh lệch giữa lệch giá hay sản lượng của một công ty lớn và ngân sách chi tiêu nguyên liệu và thương mại & dịch vụ hay nguồn vào trung gian để sản xuất ra nó. Nếu ký kết hiệu giá chỉ trị tăng thêm là VA, lệch giá hay sản lượng (tính theo giá bán bán) của một doanh nghiệp là TO và giá chỉ trị nguồn vào trung gian (tính theo giá bán mua) là II, chúng ta có thể viết :

VA=TO-II

Dựa vào phương pháp này, bạn cũng có thể tính được tổng giá chỉ trị tăng thêm mà nền kinh tế tài chính sản xuất ra trong 1 thời kỳ độc nhất định bằng cách lấy tổng của cả hai về như sau:

∑VA=∑TO - ∑II

Nếu để ý rằng ∑TO bao tất cả sản phẩm cuối cùng (FO) và sản phẩm trung gian (IO) và ∑TO = ∑II, tức đầu vào trung gian của công ty này cũng là thành phầm trung gian của chúng ta khác và chúng phải đều nhau nếu tính cho toàn cục nền kinh tế, thì chúng ta cũng có thể suy ra:

∑VA=GDP

Đây đó là cơ sở cho câu hỏi vận dụng cách thức giá trị gia tăng để tính GDP.

Giá trị tăng thêm là giá trị phụ được chế tác ra nhiều hơn nữa và cao hơn giá trị ban đầu của một đồ vật gì đó. Nó rất có thể áp dụng cho các sản phẩm, dịch vụ, công ty, quản lý và những lĩnh vực sale khác. Nói cách khác, chính là sự nâng cao của một doanh nghiệp / cá nhân đối với một thành phầm hoặc dịch vụ trước lúc chào bán nó cho người sử dụng cuối cùng.

– giá trị rất có thể được thêm vào một trong những sản phẩm, dịch vụ, quá trình hoặc cục bộ doanh nghiệp. Giá chỉ trị hoàn toàn có thể được gia tăng bằng cách cung cấp các dịch vụ xuất sắc hơn hoặc bổ sung dưới dạng dịch vụ thương mại sau bán hàng và hỗ trợ khách hàng xuất sắc hơn. Quý hiếm cũng hoàn toàn có thể được thêm vào bằng cách cải thiện sản phẩm theo một biện pháp nào kia hoặc bằng cách bao gồm những tính năng bổ sung cập nhật với sản phẩm. Ví dụ, một người bán lẻ máy tính có thể gia đội giá trị bằng phương pháp bao gồm phần mềm hoặc phụ kiện máy tính xách tay với thành phầm cơ phiên bản – sản phẩm tính. Các công ty có chữ tín mạnh hoàn toàn có thể tăng quý giá cho sản phẩm hoặc dịch vụ thương mại của chúng ta chỉ bằng phương pháp sử dụng biểu tượng của doanh nghiệp để phân phối sản phẩm.

– quý khách hiện tất cả quyền truy cập vào toàn cục các thành phầm và dịch vụ khi bọn họ muốn. Tác dụng là, những công ty liên tiếp đấu tranh nhằm tìm ra lợi thế tuyên chiến và cạnh tranh hơn nhau. Tìm hiểu những gì người tiêu dùng thực sự quý trọng là rất đặc biệt quan trọng đối với số đông gì doanh nghiệp sản xuất, đóng gói, thị phần và cách doanh nghiệp phân phối sản phẩm của mình.

2. Mọi điều cần phải biết về thuế cực hiếm gia tăng

Thuế cực hiếm gia tăng (viết tắt là VAT của từ giờ Anh Value Added Tax) là một trong dạng của thuế chào bán hàng. Tại một vài quốc gia, như Australia, Canada, New Zealand, Singapore thì thuế này được hotline là "goods and services tax" (viết tắt GST) nghĩa là thuế hàng hóa và dịch vụ; còn tại Nhật Bản thì nó được biết đến dưới tên gọi "thuế tiêu thụ". VAT là 1 trong những loại thuế con gián thu, bởi vì người thực sự chịu đựng thuế là người sử dụng cuối cùng, tuy vậy chủ thể rước nộp nó cho cơ quan tiền thu là các doanh nghiệp. Vày VAT bao gồm mục đích là một trong những khoản thuế so với việc tiêu thụ, do đó hàng xuất khẩu (theo quan niệm này thì người sử dụng ở nước ngoài) thường không hẳn chịu vat hoặc phương pháp khác, VAT đối với người xuất khẩu được trả lại.

Người tiêu dùng cuối cùng của thành phầm hàng hóa và thương mại & dịch vụ không thể được hoàn trả VAT khi mua hàng, dẫu vậy các doanh nghiệp thì hoàn toàn có thể được trả lại VAT đối với nguyên vật liệu và dịch vụ mà họ mua để tạo ra các thành phầm hay dịch vụ tiếp sau để trực tiếp hay con gián tiếp bán ra cho người thực hiện cuối. Theo cách này, toàn bô thuế đề xuất thu làm việc mỗi quy trình trong dây chuyền kinh tế tài chính là một tỷ lệ cố định và thắt chặt đối với phần giá chỉ trị tăng thêm được thừa trình sale thêm vào trong sản phẩm, cùng phần lớn ngân sách chi tiêu trong phần thu thuế được sinh ra do việc marketing chứ chưa hẳn bởi đơn vị nước. VAT được nghĩ về ra chính vì các nấc thuế suất tiến công thuế trên doanh số bán hàng rất cao là động cơ để fan ta buôn lậu và gian lận. Nó bị phê phán vì tại sao nó là một trong những loại thuế lũy thoái.

Kết luận

Trên phía trên là toàn bộ nội dung giới thiệu của chúng ta Luật ACC về Giá trị gia tăng là gì? Những điều cần biết. Trong vượt trình tò mò nếu như quý người tiêu dùng còn vướng mắc hay ân cần và mong muốn tư vấn vui lòng tương tác với công ty chúng tôi qua những thông tin sau:

Thuế giá bán trị tăng thêm (GTGT) là các loại thuế con gián thu với tính trên giá chỉ trị tăng thêm của mặt hàng hóa, thương mại & dịch vụ phát sinh từ quy trình sản xuất, lưu lại thông cho đến khi cho tới tay tín đồ tiêu dùng; là một trong những loại thuế đặc biệt giúp cân nặng bằng ngân sách chi tiêu nhà nước và đóng vai trò béo trong chế tạo và phát triển đất nước.

Đối tượng nộp thuế cực hiếm gia tăng

Là tổ chức, cá nhân sản xuất, sale hàng hóa, thương mại & dịch vụ chịu thuế GTGT làm việc Việt Nam, không rõ ràng ngành nghề, hình thức, tổ chức kinh doanh và tổ chức, cá nhân nhập khẩu sản phẩm hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT bao gồm:

Các tổ chức tài chính của tổ chức triển khai chính trị, tổ chức chính trị – xóm hội, tổ chức triển khai xã hội, tổ chức xã hội – nghề nghiệp, đơn vị chức năng vũ trang nhân dân, tổ chức triển khai sự nghiệp và các tổ chức khác;Các doanh nghiệp gồm vốn đầu tư nước kế bên và bên quốc tế tham gia hợp tác kinh doanh theo Luật chi tiêu nước xung quanh tại việt nam (nay là vẻ ngoài đầu tư); những tổ chức, cá thể nước ngoài vận động kinh doanh ở việt nam nhưng không ra đời pháp nhân trên Việt Nam;Cá nhân, hộ gia đình, nhóm người kinh doanh chủ quyền và các đối tượng khác có hoạt động sản xuất, ghê doanh, nhập khẩu.Đối tượng không chịu đựng thuế GTGT

Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các thành phầm khác hoặc chỉ qua sơ chế thường thì của tổ chức, cá thể tự sản xuất, tấn công bắt đẩy ra và ở khâu nhập khẩu.Các sản phẩm mới qua sơ chế thông thường là thành phầm mới được gia công sạch, phơi, sấy khô, bóc tách vỏ, xay, xay quăng quật vỏ, xát vứt vỏ, bóc tách hạt, bóc tách cọng, cắt, ướp muối, bảo vệ lạnh (ướp lạnh, đông lạnh), bảo quản bằng khí sunfuro, bảo vệ theo phương thức cho hóa chất để tránh thối rữa, dìm trong dung dịch lưu hoàng hoặc dìm trong dung dịch bảo vệ khác và các hình thức bảo vệ thông thường xuyên khác.

Sản phẩm là giống đồ dùng nuôi, loại cây trồng, bao hàm trứng giống, nhỏ giống, cây giống, phân tử giống, cành giống, củ giống, tinh dịch, phôi, vật liệu di truyền ở những khâu nuôi trồng, nhập vào và marketing thương mại. Thành phầm giống thiết bị nuôi, giống cây trồng thuộc đối tượng người sử dụng không chịu đựng thuế GTGT là sản phẩm do các cơ sở nhập khẩu, marketing thương mại tất cả giấy đăng ký marketing giống đồ nuôi, giống cây cỏ do cơ quan quản lý nhà nước cấp. Đối với thành phầm là giống vật dụng nuôi, giống cây trồng thuộc nhiều loại Nhà nước phát hành tiêu chuẩn, unique phải đáp ứng các điều kiện do nhà nước quy định.Tưới, tiêu nước; cày, bừa đất; nạo vét kênh, mương nội đồng ship hàng sản xuất nông nghiệp; thương mại dịch vụ thu hoạch thành phầm nông nghiệp.Sản phẩm muối hạt được tiếp tế từ nước biển, muối hạt mỏ trường đoản cú nhiên, muối tinh, muối bột i-ốt nhưng mà thành phần đó là Na-tri-clo-rua (NaCl).Nhà ở thuộc về nhà nước bởi Nhà nước bán cho người vẫn thuê.Chuyển quyền áp dụng đất.Bảo hiểm nhân thọ, bảo hiểm sức khoẻ, bảo hiểm fan học, những dịch vụ bảo đảm khác liên quan đến nhỏ người; bảo đảm vật nuôi, bảo đảm cây trồng, các dịch vụ bảo hiểm nông nghiệp & trồng trọt khác; bảo đảm tàu, thuyền, trang vật dụng và những dụng cụ cần thiết khác giao hàng trực tiếp đánh bắt thủy sản; tái bảo hiểm.Các thương mại dịch vụ tài chính, ngân hàng, sale chứng khoán

Dịch vụ y tế, dịch vụ thương mại thú y, bao hàm dịch vụ khám bệnh, trị bệnh, phòng bệnh cho người và vật nuôi, dịch vụ sinh đẻ có kế hoạch, dịch vụ điều dưỡng sức khoẻ, hồi phục chức năng cho tất cả những người bệnh, dịch vụ chăm sóc người cao tuổi, fan khuyết tật; vận chuyển bạn bệnh, thương mại & dịch vụ cho thuê chống bệnh, chóng bệnh của các cơ sở y tế; xét nghiệm, chiếu, chụp, ngày tiết và dược phẩm máu dùng cho những người bệnh.Dịch vụ bưu chính, viễn thông công ích và Internet thông dụng theo lịch trình của bao gồm phủ; dịch vụ bưu chính, viễn thông từ nước ngoài vào việt nam (chiều đến).Dịch vụ duy trì vườn thú, vườn hoa, công viên, hoa cỏ đường phố, phát sáng công cộng; thương mại dịch vụ tang lễ. Những dịch vụ nêu trên khoản này sẽ không phân biệt nguồn kinh phí chi trả. Cố thể:a) Dịch vụ bảo trì vườn thú, vườn cửa hoa, công viên, cây cối đường phố, đảm bảo an toàn rừng vì Nhà nước làm chủ rừng, bao hàm hoạt động quản lý, trồng cây, quan tâm cây, đảm bảo chim, thú ở những công viên, vườn thú, quanh vùng công cộng, rừng quốc gia, vườn quốc gia;b) thắp sáng công cộng bao hàm chiếu sáng mặt đường phố, ngõ, thôn trong khu vực dân cư, vườn cửa hoa, công viên. Lợi nhuận không chịu đựng thuế là lệch giá từ vận động chiếu sáng công cộng;c) dịch vụ thương mại tang lễ của các cơ sở có chức năng kinh doanh dịch vụ thương mại tang lễ bao hàm các chuyển động cho thuê nhà tang lễ, xe pháo ô tô ship hàng tang lễ, mai táng, hỏa táng, cải táng, dịch chuyển mộ, âu yếm mộ.Duy tu, sửa chữa, sản xuất bằng nguồn vốn đóng góp của dân chúng (bao tất cả cả vốn đóng góp góp, tài trợ của tổ chức, cá nhân), vốn viện trợ nhân đạo đối với các công trình xây dựng văn hóa, nghệ thuật, công trình ship hàng công cộng, cơ sở hạ tầng và nhà tại cho đối tượng chính sách xã hội.Trường hợp bao gồm sử dụng nguồn chi phí khác không tính vốn đóng góp của nhân dân, vốn viện trợ nhân đạo mà nguồn ngân sách khác không vượt quá một nửa tổng số nguồn chi phí sử dụng cho công trình thì đối tượng người dùng không chịu đựng thuế là toàn thể giá trị công trình.Trường hợp tất cả sử dụng nguồn chi phí khác kế bên vốn góp sức của nhân dân, vốn viện trợ nhân đạo mà nguồn ngân sách khác quá quá một nửa tổng số nguồn ngân sách sử dụng cho dự án công trình thì toàn thể giá trị công trình thuộc đối tượng người tiêu dùng chịu thuế GTGT.Đối tượng cơ chế xã hội bao gồm: người có công theo lý lẽ của pháp luật về người dân có công; đối tượng người dùng bảo trợ thôn hội tận hưởng trợ cấp từ chi phí nhà nước; người thuộc hộ nghèo, cận nghèo và những trường vừa lòng khác theo hình thức của pháp luật.Dạy học, dạy dỗ nghề theo cách thức của pháp luật bao gồm cả dạy dỗ ngoại ngữ, tin học; dạy dỗ múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ với dạy những nghề khác nhằm mục tiêu đào tạo, bồi dưỡng cải thiện trình độ văn hóa, loài kiến thức chuyên môn nghề nghiệp.Phát sóng truyền thanh, truyền hình bằng nguồn vốn chi phí nhà nước.Xuất bản, nhập khẩu, thi công báo, tạp chí, bạn dạng tin chuyên ngành, sách chủ yếu trị, sách giáo khoa, giáo trình, sách văn bạn dạng pháp luật, sách khoa học-kỹ thuật, sách in bằng chữ dân tộc thiểu số với tranh, ảnh, áp phích tuyên truyền cổ động, tất cả dưới dạng băng hoặc đĩa ghi tiếng, ghi hình, tài liệu điện tử; tiền, in tiền.Vận gửi hành khách nơi công cộng gồm chuyển vận hành khách nơi công cộng bằng xe cộ buýt, xe năng lượng điện (bao gồm cả tàu điện) theo các tuyến vào nội tỉnh, trong thành phố và những tuyến bên cạnh ngoại tỉnh giấc theo quy định của lao lý về giao thông.”Hàng hóa thuộc một số loại trong nước chưa cung ứng được nhập khẩu trong các trường phù hợp sau:a) lắp thêm móc, thiết bị, phụ tùng, vật tứ nhập khẩu để thực hiện trực tiếp cho vận động nghiên cứu khoa học, phát triển công nghệ;b) trang bị móc, thiết bị, phụ tùng nỗ lực thế, phương tiện vận tải đường bộ chuyên dùng và thiết bị tư cần nhập khẩu nhằm tiến hành chuyển động tìm kiếm thăm dò, cải cách và phát triển mỏ dầu, khí đốt;c) Tàu cất cánh (bao có cả bộ động cơ tàu bay), dàn khoan, tàu thủy thuộc loại trong nước chưa cấp dưỡng được nhập khẩu để tạo tài sản cố định và thắt chặt của công ty hoặc mướn của quốc tế để thực hiện cho sản xuất, kinh doanh, cho thuê, cho mướn lại.Vũ khí, khí tài chuyên dùng giao hàng quốc phòng, an ninh.Hàng nhập khẩu với hàng hóa, dịch vụ bán cho các tổ chức, cá nhân để viện trợ nhân đạo, viện trợ không hoàn lại trong những trường vừa lòng sau:

a) Hàng hóa nhập vào trong trường thích hợp viện trợ nhân đạo, viện trợ không hoàn trả và yêu cầu được cỗ Tài chính hoặc Sở Tài chính xác nhận;

b) Quà khuyến mãi cho cơ quan nhà nước, tổ chức triển khai chính trị, tổ chức chính trị – làng hội, tổ chức triển khai chính trị buôn bản hội – nghề nghiệp, tổ chức xã hội, tổ chức triển khai xã hội-nghề nghiệp, đơn vị vũ trang nhân dân tiến hành theo phép tắc của lao lý về kim cương biếu, xoàn tặng;

c) xoàn biếu, quà khuyến mãi ngay cho cá thể tại vn thực hiện nay theo công cụ của quy định về xoàn biếu, đá quý tặng;

d) Đồ cần sử dụng của tổ chức, cá thể nước bên cạnh theo tiêu chuẩn chỉnh miễn trừ ngoại giao theo luật pháp của quy định về ưu tiên miễn trừ ngoại giao; mặt hàng là đồ dùng của người vn định cư ở quốc tế khi về nước sở hữu theo;

đ) Hàng sở hữu theo tín đồ trong tiêu chuẩn hành lý miễn thuế;

e) Hàng hóa, dịch vụ xuất bán cho tổ chức, cá thể nước ngoài, tổ chức quốc tế để viện trợ nhân đạo, viện trợ không hoàn lại cho Việt Nam.

Hàng hóa chuyển khẩu, thừa cảnh qua khu vực Việt Nam; mặt hàng tạm nhập khẩu, tái xuất khẩu; mặt hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu, vật tư nhập khẩu để sản xuất, tối ưu hàng hóa xuất khẩu theo vừa lòng đồng sản xuất, gia công xuất khẩu cam kết kết với bên nước ngoài.Chuyển giao technology theo chính sách của Luật bàn giao công nghệ; chuyển nhượng quyền cài đặt trí tuệ theo qui định của hình thức sở hữu trí tuệ. Trường hợp hợp đồng bàn giao công nghệ, chuyển nhượng ủy quyền quyền thiết lập trí tuệ tất cả kèm theo chuyển giao máy móc, trang bị thì đối tượng không chịu đựng thuế GTGT tính trên phần cực hiếm công nghệ, quyền download trí tuệ gửi giao, gửi nhượng; trường hòa hợp không tách bóc riêng được thì thuế GTGT được xem trên cả phần giá trị công nghệ, quyền cài trí tuệ chuyển giao, chuyển nhượng ủy quyền cùng với lắp thêm móc, thiết bị.Phần mềm thiết bị tính bao hàm sản phẩm ứng dụng và dịch vụ ứng dụng theo qui định của pháp luật.

Vàng nhập khẩu dạng thỏi, miếng và những loại vàng chưa được chế tác thành thành phầm mỹ nghệ, đồ trang sức hay thành phầm khác.Sản phẩm xuất khẩu là tài nguyên, tài nguyên khai thác chưa chế biến thành sản phẩm không giống hoặc đã chế trở thành sản phẩm khác tuy vậy tổng trị giá tài nguyên, khoáng sản cộng với đưa ra phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên được bào chế từ tài nguyên, khoáng sản; thành phầm xuất khẩu là hàng hóa được chế tao từ tài nguyên, tài nguyên có tổng trị giá tài nguyên, khoáng sản cộng với đưa ra phí năng lượng chiếm từ 51% giá thành sản xuất thành phầm trở lên được chế biến từ tài nguyên, khoáng sản.Sản phẩm nhân tạo dùng làm thay vắt cho phần tử cơ thể của fan bệnh, bao hàm cả sản phẩm là phần tử cấy ghép lâu dài trong khung người người; nạng, xe pháo lăn và điều khoản chuyên dùng khác dùng cho những người tàn tật.Hàng hóa, thương mại & dịch vụ của hộ, cá thể kinh doanh bao gồm mức doanh thu hàng năm xuất phát từ 1 trăm triệu đ trở xuống.Các hàng hóa, dịch vụ thương mại sau:a) sản phẩm & hàng hóa bán miễn thuế ở những cửa hàng bán sản phẩm miễn thuế theo mức sử dụng của Thủ tướng thiết yếu phủ.b) hàng dự trữ tổ quốc do cơ sở dự trữ non sông bán ra.c) Các vận động có thu phí, lệ phí của nhà nước theo luật pháp về phí tổn và lệ phí.d) thẩm tra phá bom mìn, đồ dùng nổ do các đơn vị quốc phòng thực hiện so với các công trình được đầu tư bằng nguồn vốn chi phí nhà nước.Phân bón là các loại phân hữu cơ với phân vô sinh như: phân lân, phân đạm (urê), phân NPK, phân đạm láo hợp, phân phốt phát, ý trung nhân tạt; phân vi sinh và những loại phân bón khác;Tàu tấn công bắt xa khơi là tàu có năng suất máy chính từ 90CV trở lên có tác dụng nghề khai thác thủy sản hoặc thương mại & dịch vụ hậu cần phục vụ khai thác hải sản; thứ móc, thiết bị siêng dùng ship hàng khai thác, bảo vệ sản phẩm mang đến tàu cá tất cả tổng công suất máy thiết yếu từ 90CV trở lên làm nghề khai thác thủy hải sản hoặc dịch vụ hậu cần giao hàng khai thác hải sản;

Máy móc, thiết bị chăm dùng ship hàng cho sản xuất nntt gồm: sản phẩm công nghệ cày; trang bị bừa; thứ phay; thiết bị rạch hàng; trang bị bạt gốc; thứ san phẳng đồng ruộng; thiết bị gieo hạt; thiết bị cấy; sản phẩm trồng mía; khối hệ thống máy sản xuất mạ thảm; lắp thêm xới, vật dụng vun luống, thứ vãi, rắc phân, bón phân; máy, bình xịt thuốc bảo vệ thực vật; thứ thu hoạch lúa, ngô, mía, cà phê, bông; đồ vật thu hoạch củ, quả, rễ; lắp thêm đốn chè, thứ hái chè; thứ tuốt đập lúa; máy tách bẹ tẽ hạt ngô; thiết bị tẽ ngô; sản phẩm đập đậu tương; máy bóc tách vỏ lạc; xát vỏ cà phê; máy, thiết bị sơ chế cà phê, thóc ướt; thiết bị sấy nông sản (lúa, ngô, cà phê, tiêu, điều…), thủy sản; máy thu gom, bốc mía, lúa, rơm rạ bên trên đồng; thứ ấp, nở trứng gia cầm; thiết bị thu hoạch cỏ, sản phẩm đóng kiện rơm, cỏ; máy núm sữa và các loại vật dụng chuyên cần sử dụng khác.”

Đối tượng chịu đựng thuế GTGT

Thuế suất 0%

Thuế suất 0%: áp dụng đối với hàng hóa, thương mại dịch vụ xuất khẩu; vận động xây dựng, thêm đặt dự án công trình ở quốc tế và nghỉ ngơi trong quần thể phi thuế quan; vận tải quốc tế; mặt hàng hóa, dịch vụ thương mại thuộc diện không chịu đựng thuế GTGT khi xuất khẩu, trừ các trường thích hợp không vận dụng mức thuế suất 0% theo quy định.

Hàng hóa, dịch vụ thương mại xuất khẩu là sản phẩm hóa, dịch vụ thương mại được bán, cung ứng cho tổ chức, cá thể ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, đáp ứng cho tổ chức, cá nhân trong khu vực phi thuế quan; hàng hóa, dịch vụ cung cấp cho người sử dụng nước xung quanh theo cách thức của pháp luật.

a) sản phẩm & hàng hóa xuất khẩu bao gồm:– Hàng hóa xuất khẩu ra nước ngoài, kể cả ủy thác xuất khẩu;

– Hàng hóa phân phối vào khu phi thuế quan theo vẻ ngoài của Thủ tướng chủ yếu phủ; hàng bán cho cửa mặt hàng miễn thuế;

– Hàng hóa phân phối mà điểm giao, nhận sản phẩm & hàng hóa ở xung quanh Việt Nam;

– Phụ tùng, đồ vật tư sửa chữa thay thế để sửa chữa, bảo dưỡng phương tiện, đồ đạc thiết bị mang đến bên quốc tế và chi tiêu và sử dụng ở ngoại trừ Việt Nam;

– các trường vừa lòng được xem như là xuất khẩu theo cơ chế của pháp luật:

+ mặt hàng hóa gia công chuyển tiếp theo quy định của luật pháp thương mại về chuyển động mua, bán hàng hóa nước ngoài và các chuyển động đại lý mua, bán, tối ưu hàng hóa cùng với nước ngoài.

+ sản phẩm & hàng hóa xuất khẩu tại địa điểm theo luật pháp của pháp luật.

+ hàng hóa xuất khẩu để chào bán tại hội chợ, triển lãm sinh sống nước ngoài.

b) dịch vụ thương mại xuất khẩu bao hàm dịch vụ cung ứng trực tiếp cho tổ chức, cá thể ở quốc tế và tiêu dùng ở quanh đó Việt Nam; cung ứng trực tiếp đến tổ chức, cá thể ở trong khu vực phi thuế quan liêu và tiêu dùng trong quần thể phi thuế quan.

c) vận tải quốc tế phương tiện tại khoản này bao gồm vận download hành khách, hành lý, sản phẩm & hàng hóa theo chặng thế giới từ nước ta ra nước ngoài hoặc từ quốc tế đến Việt Nam, hoặc cả điểm đi và mang lại ở nước ngoài, không minh bạch có phương tiện đi lại trực tiếp vận tải hay là không có phương tiện. Trường hợp, hòa hợp đồng vận tải quốc tế bao hàm cả chặng vận tải nội địa thì vận tải đường bộ quốc tế bao hàm cả khoảng nội địa.

d) dịch vụ thương mại của ngành mặt hàng không, hàng hải cung cấp trực tiếp cho tổ chức ở nước ngoài hoặc thông qua đại lý, bao gồm:

Các dịch vụ thương mại của ngành sản phẩm không vận dụng thuế suất 0%: Dịch vụ hỗ trợ suất ăn hàng không; thương mại dịch vụ cất hạ cánh tàu bay; dịch vụ thương mại sân đậu tàu bay; dịch vụ an toàn bảo vệ tàu bay; soi chiếu an toàn hành khách, tư trang và hàng hóa; dịch vụ băng chuyền tư trang tại công ty ga; dịch vụ ship hàng kỹ thuật dịch vụ thương mại mặt đất; dịch vụ bảo đảm tàu bay; thương mại & dịch vụ kéo đẩy tàu bay; dịch vụ thương mại dẫn tàu bay; thương mại & dịch vụ thuê mong dẫn khách hàng lên, xuống trang bị bay; thương mại & dịch vụ điều hành cất cánh đi, đến; dịch vụ vận đưa tổ lái, tiếp viên và du khách trong khu vực sân đậu tàu bay; chất xếp, kiểm đếm mặt hàng hóa; dịch vụ giao hàng hành khách hàng đi chuyến bay nước ngoài từ cảng mặt hàng không nước ta (passenger service charges).

Các thương mại dịch vụ của ngành sản phẩm hải áp dụng thuế suất 0%: dịch vụ thương mại lai dắt tàu biển; hoa tiêu sản phẩm hải; cứu nạn hàng hải; cầu cảng, bến phao; bốc xếp; buộc toá dây; đóng góp mở nắp hầm hàng; lau chùi và vệ sinh hầm tàu; kiểm đếm, giao nhận; đăng kiểm.

đ) những hàng hóa, dịch vụ thương mại khác:

– Hoạt động xây dựng, gắn đặt công trình xây dựng ở nước ngoài hoặc nghỉ ngơi trong khu phi thuế quan;

– mặt hàng hóa, dịch vụ thương mại thuộc đối tượng người sử dụng không chịu thuế GTGT lúc xuất khẩu, trừ những trường thích hợp không vận dụng mức thuế suất 0% lí giải tại khoản 3 Điều này;

– Dịch vụ thay thế sửa chữa tàu bay, tàu biển cung ứng cho tổ chức, cá thể nước ngoài.

Thuế suất 5%

Nước sạch giao hàng sản xuất và sinh hoạt, không bao gồm các các loại nước uống đóng chai, đóng bình và những loại nước đái khát không giống thuộc đối tượng người dùng áp dụng nấc thuế suất 10%.Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ ship hàng sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu căn bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp & trồng trọt (trừ nạo, vét kênh mương nội đồng được cách thức tại khoản 3 Điều 4 Thông bốn này).Dịch vụ sơ chế, bảo quản sản phẩm nntt gồm phơi, sấy khô, tách bóc vỏ, bóc hạt, cắt, xay xát, bảo vệ lạnh, ướp muối hạt và các hình thức bảo vệ thông thường khác theo phía dẫn trên Khoản 1 Điều 4 Thông bốn này.Sản phẩm trồng trọt, chăn nuôi, thủy sản, thủy hải sản chưa qua chế biến hoặc chỉ qua sơ chế, bảo quản (hình thức sơ chế, bảo vệ theo chỉ dẫn tại khoản 1 Điều 4 Thông tứ này) làm việc khâu sale thương mại, trừ các trường hợp lí giải tại khoản 5 Điều 5 Thông bốn này.Sản phẩm trồng trọt không qua sản xuất hướng dẫn trên khoản này bao hàm cả thóc, gạo, ngô, khoai, sắn, lúa mỳ.Mủ cao su đặc sơ chế như mủ cờ rếp, mủ tờ, mủ bún, mủ cốm; vật liệu bằng nhựa thông sơ chế; lưới, dây giềng với sợi để đan lưới đánh cá bao gồm những loại lưới tiến công cá, những loại sợi, dây giềng nhiều loại chuyên dùng làm đan lưới tấn công cá ko phân biệt nguyên vật liệu sản xuất.Thực phẩm tươi sống làm việc khâu kinh doanh thương mại; lâm sản không qua chế biến ở khâu sale thương mại, trừ gỗ, măng và các thành phầm quy định tại khoản 1 Điều 4 Thông tứ này.Đường; phụ phẩm trong cung ứng đường, bao hàm gỉ đường, buồn bực mía, buồn bực bùn.Sản phẩm bởi đay, cói, tre, song, mây, trúc, chít, nứa, luồng, lá, rơm, vỏ dừa, sọ dừa, lục bình tây và những sản phẩm bằng tay khác cấp dưỡng bằng vật liệu tận dụng từ nông nghiệp & trồng trọt là các loại thành phầm được sản xuất, chế biến từ nguyên liệu đó là đay, cói, tre, song, mây, trúc, chít, nứa, luồng, lá như: thảm đay, sợi đay, bao đay, thảm sơ dừa, chiếu sản xuất bằng đay, cói; thanh hao chít, dây thừng, dây buộc làm bằng tre nứa, xơ dừa; rèm, mành bởi tre, trúc, nứa, thanh hao tre, nón lá; đũa tre, đũa luồng; bông sơ chế; giấy in báo.Thiết bị, công cụ y tế gồm máy móc và công cụ chuyên cần sử dụng cho y tế như: những loại sản phẩm công nghệ soi, chiếu, chụp dùng làm khám, chữa trị bệnh; các thiết bị, luật pháp chuyên dùng để làm mổ, điều trị vết thương, xe hơi cứu thương; pháp luật đo ngày tiết áp, tim, mạch, nguyên tắc truyền máu; bơm kim tiêm; phép tắc phòng tránh thai và các dụng cụ, trang bị chuyên cần sử dụng cho y tế khác theo xác thực của cỗ Y tế.Bông, băng, gạc y tế cùng băng lau chùi y tế; thuốc phòng bệnh, chữa bệnh bao gồm thuốc thành phẩm, nguyên vật liệu làm thuốc, trừ hoa màu chức năng; vắc-xin; sinh phẩm y tế, nước đựng để điều chế thuốc tiêm, dịch truyền; mũ, quần áo, khẩu trang, săng mổ, bao tay, bao bỏ ra dưới, bao giày, khăn, ức chế tay chuyên dùng cho y tế, túi đặt ngực và chất làm đầy domain authority (không bao hàm mỹ phẩm); vật tứ hóa hóa học xét nghiệm, khử khuẩn dùng trong y tế theo chứng thực của bộ Y tế.”Giáo cụ dùng để giảng dạy với học tập bao gồm các một số loại mô hình, hình vẽ, bảng, phấn, thước kẻ, com-pa và những loại thiết bị, nguyên tắc chuyên sử dụng cho giảng dạy, nghiên cứu, thí điểm khoa học.Hoạt rượu cồn văn hóa, triển lãm, thể dục, thể thao; trình diễn nghệ thuật; phân phối phim; nhập khẩu, tạo ra và chiếu phim.a) hoạt động văn hóa, triển lãm và thể dục, thể thao, trừ những khoản lợi nhuận như: bán sản phẩm hóa, cho mướn sân bãi, quầy hàng tại hội chợ, triển lãm.b) hoạt động biểu diễn thẩm mỹ như: tuồng, chèo, cải lương, ca, múa, nhạc, kịch, xiếc; hoạt động biểu diễn nghệ thuật khác và thương mại dịch vụ tổ chức trình diễn nghệ thuật của những nhà hát hoặc đoàn tuồng, chèo, cải lương, ca, múa, nhạc, kịch, xiếc có giấy phép chuyển động do cơ quan Nhà nước gồm thẩm quyền cấp.c) tiếp tế phim; nhập khẩu, thi công và chiếu phim, trừ các sản phẩm nêu tại khoản 15 Điều 4 Thông tứ này.Đồ chơi mang đến trẻ em; Sách những loại, trừ sách không chịu thuế GTGT khuyên bảo tại khoản 15 Điều 4 Thông tứ này.Dịch vụ công nghệ và technology là các chuyển động phục vụ, hỗ trợ kỹ thuật mang lại việc nghiên cứu khoa học và phát triển công nghệ; các vận động liên quan đến mua trí tuệ; chuyển giao công nghệ, tiêu chuẩn, quy chuẩn kỹ thuật, đo lường, unique sản phẩm, mặt hàng hóa, an ninh bức xạ, hạt nhân và tích điện nguyên tử; thương mại & dịch vụ về thông tin, bốn vấn, đào tạo, bồi dưỡng, phổ biến, áp dụng thành tựu kỹ thuật và technology trong các lĩnh vực tài chính – xã hội theo đúng theo đồng thương mại dịch vụ khoa học tập và công nghệ quy định tại lao lý Khoa học với công nghệ, không bao hàm trò đùa trực tuyến và dịch vụ thương mại giải trí bên trên Internet.Bán, đến thuê, dịch vụ thuê mướn mua nhà ở tập thể theo lý lẽ của phương tiện nhà ở. Nhà ở tập thể là công ty ở do nhà nước hoặc tổ chức, cá nhân thuộc các thành phần gớm tế chi tiêu xây dựng và đáp ứng các tiêu chuẩn về bên ở, về giá thành nhà, về giá đến thuê, về giá cho mướn mua, về đối tượng, đk được mua, được thuê, được thuê mua nhà ở xã hội theo hình thức của quy định về công ty ở.Thuế suất 10%

Thuế suất 10% áp dụng so với hàng hóa, dịch vụ không được lao lý trong danh mục đối tượng không chịu thuế, chịu thuế 0%, 5%, không kê khai tính nộp thuế

Cách nộp thuế quý hiếm gia tăng

Doanh nghiệp, tổ chức, cá thể có chũm nộp thuế giá trị tăng thêm qua khối hệ thống thuế năng lượng điện tử, dịch vụ công quốc gia, mạng internet banking của ngân hàng hoặc nộp trực tiếp trên ngân hàng.

Xem thêm: Tình yêu không có lỗi lỗi ở bạn thân tap 15, tình yêu không có lỗi lỗi ở bạn thân tập 15

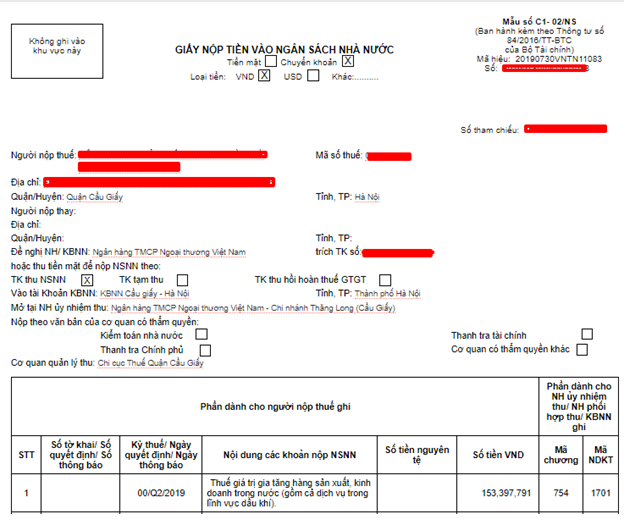

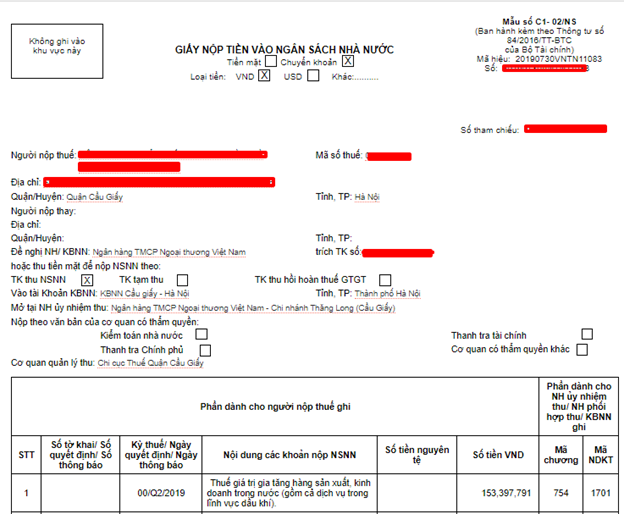

Mẫu giấy nộp chi phí thuế cực hiếm gia tăng:

Quý doanh nghiệp vui lòng contact Đại lý thuế Việt An nhằm được bốn vấn, cung cấp nếu có ngẫu nhiên vướng mắc, trở ngại về việc khai cùng nộp thuế cực hiếm gia tăng.