Đăng ký học HỌC KẾ TOÁN THỰC TẾ KẾ TOÁN THUẾ NGHIỆP VỤ KẾ TOÁN CHẾ ĐỘ KẾ TOÁN MẪU BIỂU - CHỨNG TỪ NGHỀ NGHIỆP - VIỆC LÀM VAN BẢN PHÁP LUẬT MỚI

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - thoải mái - Hạnh phúc

TỜ KHAI QUYẾT TOÁN THUẾ THU NHẬP CÁ NHÂN

(Dành mang lại tổ chức, cá thể trả các khoản thu nhập chịu thuế

từ chi phí lương, chi phí công mang lại cá nhân)

<01> Kỳ tính thuế: Năm………..

Bạn đang xem: 05/qtt-tncn - tờ khai quyết toán thuế thu nhập cá nhân (tt92/2015)

<02> Lần đầu: <03> Bổ sung lần thứ:

<04> Tên người nộp thuế:…………….…………………….…………….............................

<05> Mã số thuế: | - |

<07> Quận/huyện: ..................... <08> Tỉnh/thành phố: .............................................................

<12> Tên đại lý phân phối thuế (nếu có):…..……………………...........................................................

<13> Mã số thuế: | - |

<15> Quận/huyện: ...................... <16> Tỉnh/thành phố: .............................................................

<20> đúng theo đồng cửa hàng đại lý thuế: Số: .....................................Ngày:...................................................

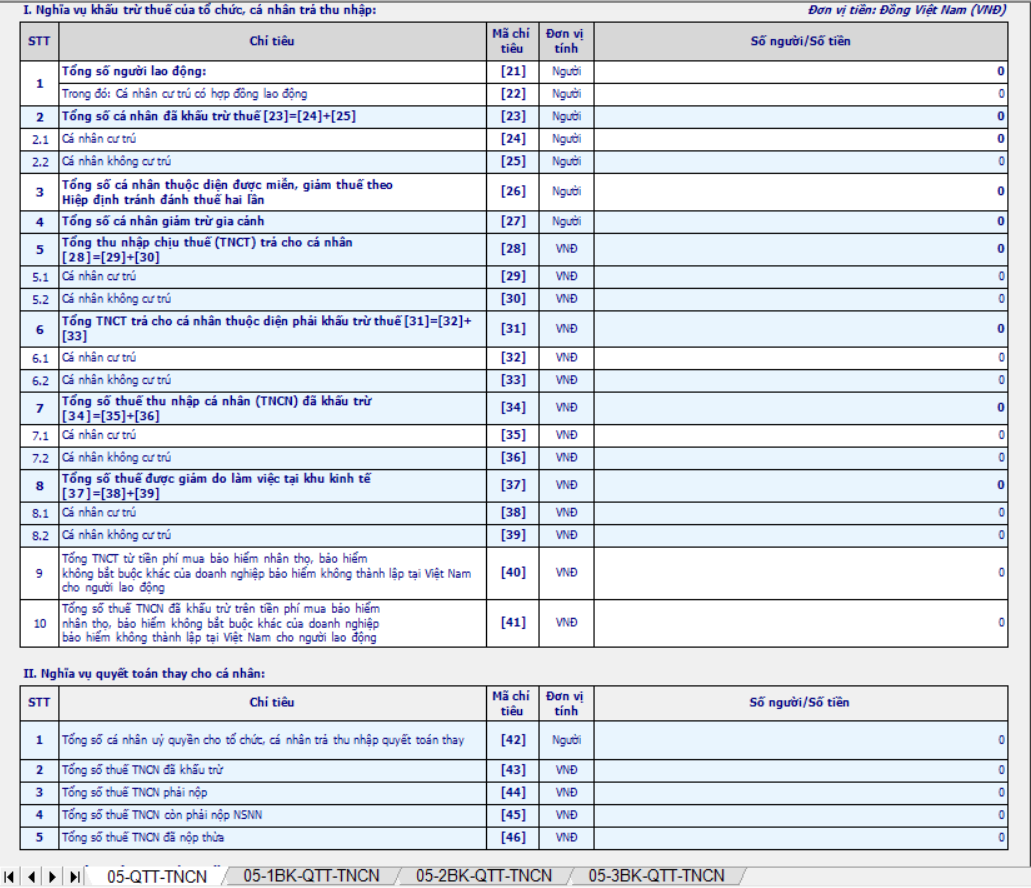

I. NGHĨA VỤ KHẤU TRỪ THUẾ CỦA TỔ CHỨC, CÁ NHÂN TRẢ THU NHẬP

Đơn vị tiền: Đồng việt nam (VNĐ)

STT | Chỉ tiêu | Mã chỉ tiêu | Đơn vị tính | Số người/ Số tiền |

1 | Tổng số tín đồ lao động: | <21> | Người | |

Trong đó: cá nhân cư trú bao gồm hợp đồng lao động | <22> | Người | ||

2 | Tổng số cá nhân đang khấu trừ thuế <23>=<24>+<25> | <23> | Người | |

2.1 | Cá nhân cư trú | <24> | Người | |

2.2 | Cá nhân ko cư trú | <25> | Người | |

3 | Tổng số cá thể thuộc diện được miễn, giảm thuế theo hiệp nghị tránh đánh thuế nhị lần | <26> | Người | |

4 | Tổng số cá nhân giảm trừ gia cảnh | <27> | Người | |

5 | Tổng thu nhập chịu thuế (TNCT) trả cho cá thể <28>=<29>+<30> | <28> | VNĐ | |

5.1 | Cá nhân cư trú | <29> | VNĐ | |

5.2 | Cá nhân không cư trú | <30> | VNĐ | |

6 | Tổng TNCT trả đến cá nhân thuộc diện phải khấu trừ thuế <31>=<32>+<33> | <31> | VNĐ | |

6.1 | Cá nhân cư trú | <32> | VNĐ | |

6.2 | Cá nhân không cư trú | <33> | VNĐ | |

7 | Tổng số thuế thu nhập cá nhân (TNCN) vẫn khấu trừ <34>=<35>+<36> | <34> | VNĐ | |

7.1 | Cá nhân cư trú | <35> | VNĐ | |

7.2 | Cá nhân ko cư trú | <36> | VNĐ | |

8 | Tổng số thuế được sút do thao tác tại khu kinh tế <37>=<38>+<39> | <37> | VNĐ | |

8.1 | Cá nhân cư trú | <38> | VNĐ | |

8.2 | Cá nhân không cư trú | <39> | VNĐ | |

9 | Tổng TNCT từ bỏ tiền tổn phí mua bảo đảm nhân thọ, bảo đảm không đề xuất khác của khách hàng bảo hiểm không thành lập tại Việt Nam cho người lao động | <40> | VNĐ | |

10 | Tổng số thuế TNCN đã khấu trừ trên tiền giá tiền mua bảo đảm nhân thọ, bảo đảm không bắt buộc khác của chúng ta bảo hiểm không thành lập tại Việt Nam cho người lao động | <41> | VNĐ |

I

I. NGHĨA VỤ QUYẾT TOÁN rứa CHO CÁ NHÂN

STT | Chỉ tiêu | Mã chỉ tiêu | Đơn vị tính | Số người/ Số chi phí |

1 | Tổng số cá thể uỷ quyền cho tổ chức, cá thể trả thu nhập cá nhân quyết toán thay | <42> | Người | |

2 | Tổng số thuế TNCN vẫn khấu trừ | <43> | VNĐ | |

3 | Tổng số thuế TNCN phải nộp | <44> | VNĐ | |

4 | Tổng số thuế TNCN còn buộc phải nộp NSNN | <45> | VNĐ | |

5 | Tổng số thuế TNCN vẫn nộp thừa | <46> | VNĐ |

Tôi khẳng định số liệu khai bên trên là đúng và chịu trách nhiệm trước pháp luật về các số liệu đang khai./.

Căn cứ pháp lý¶

Nghị định 126/2020/NĐ-CP Quy định cụ thể một số điều của luật cai quản thuế.

Thông tư 111/2013/TT-BTC hướng dẫn triển khai luật thuế thu nhập cá nhân cá nhân, chế độ sửa đổi,…

Nghị quyết số: 954/2020/UBTVQH14 Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân cá nhân.

Khai quyết toán của tổ chức, cá thể trả thu nhập¶

Khai quyết toán của tổ chức, cá nhân trả thu nhập cá nhân (mẫu 05/QTT - TNCN) |

Đối tượng: Tổ chức, cá thể trả thu nhập cá nhân từ chi phí lương, chi phí công có nhiệm vụ khai quyết toán thuế và quyết toán cầm cho các cá thể có ủy quyền vị tổ chức, cá nhân trả thu nhập đưa ra trả, không phân biệt tất cả phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường vừa lòng tổ chức, cá thể không gây ra trả thu nhập thì không hẳn khai quyết toán thuế các khoản thu nhập cá nhân. Trường hợp cá thể là người lao đụng được điều chuyển từ tổ chức triển khai cũ đến tổ chức mới do tổ chức cũ triển khai sáp nhập, hợp nhất, chia, tách, biến đổi loại hình công ty hoặc tổ chức triển khai cũ và tổ chức triển khai mới trong cùng một khối hệ thống thì tổ chức mới có trọng trách quyết toán thuế theo ủy quyền của cá thể đối với cả phần thu nhập cá nhân do tổ chức triển khai cũ chi trả cùng thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức triển khai cũ đang cấp cho những người lao động. |

Thời gian: Chậm duy nhất là ngày ở đầu cuối của tháng sản phẩm công nghệ 3 tính từ lúc ngày kết thúc năm dương lịch. |

Lập với nộp tờ khai quyết toán của tổ chức, cá thể mẫu (05/QTT-TNCN)¶

Lập tờ khai trên HTKK¶

Đăng nhập vào phần mềm HTKK bởi mã số thuế của công ty.

Mở đường dẫn: HTKK ‣ Kê khai ‣ Thuế thu nhập cá nhân ‣ Thuế thu nhập cá nhân/ 05/QTT-TNCN Tờ khai quyết toán của tổ chức, công nhân (TT92/2015)

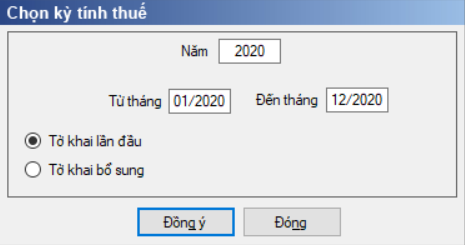

Chọn kỳ kê khai tiếp đến bấm chấp nhận để mở tờ khai:

Phần mềm hỗ trợ kê khai vẫn mặc định để thời hạn quyết toán tròn năm dương lịch.

Trường đúng theo quyết toán không tròn năm thì chúng ta chọn thời điểm bắt đầu từ tháng mang lại tháng quyết toán.

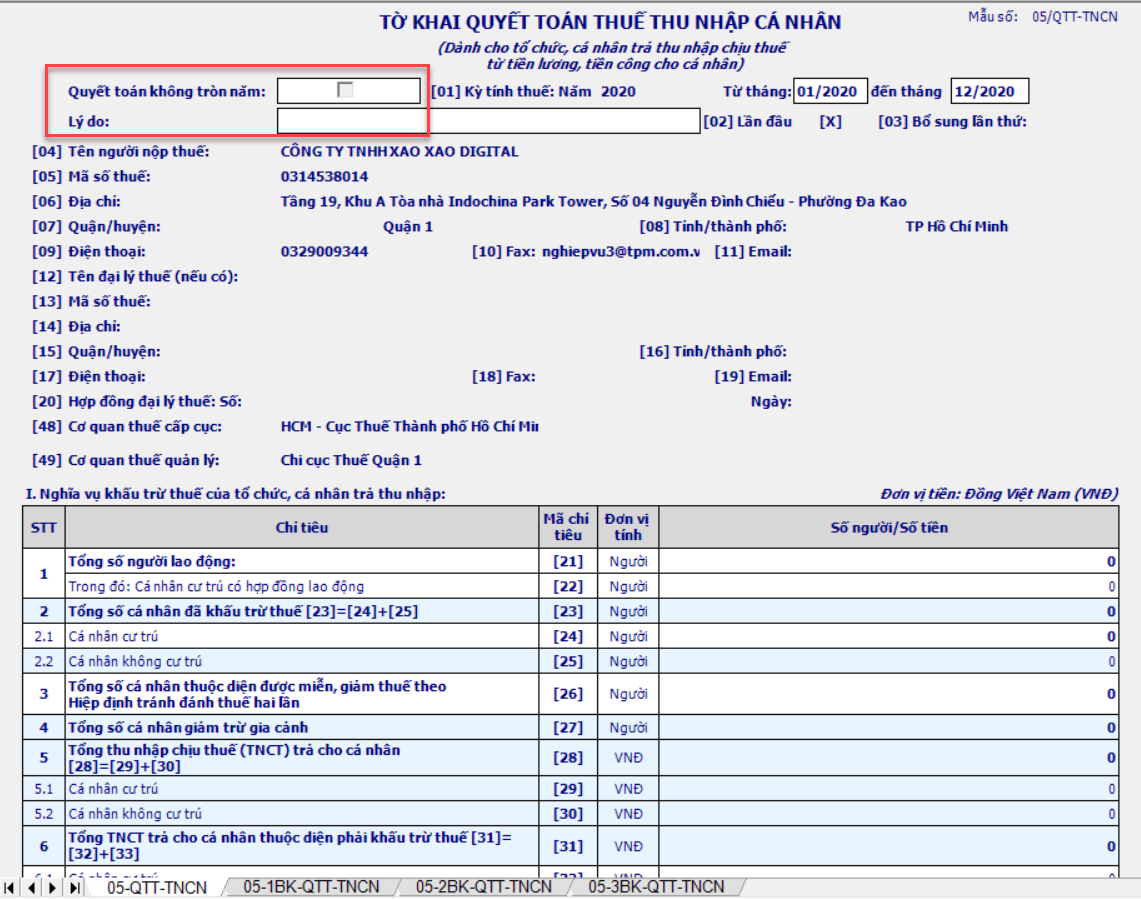

Nhập thông tin trên tờ khai:

Note

Nếu quyết toán ko tròn năm thì tích chọn vào đây và nhập lý do.

Để tích chọn vào đó thì trên mục lựa chọn kỳ kê khai các bạn phải nhập kê khai từ thời điểm tháng mấy cho tháng mấy.

Để nhập tin tức trên tờ khai 05-QTT-TNCN thì các bạn chỉ phải nhập tin tức trên những phụ lục 05-1BK-QTT-TNCN, 05-2BK-QTT-TNCN cùng 05-3BK-QTT-TNCN.

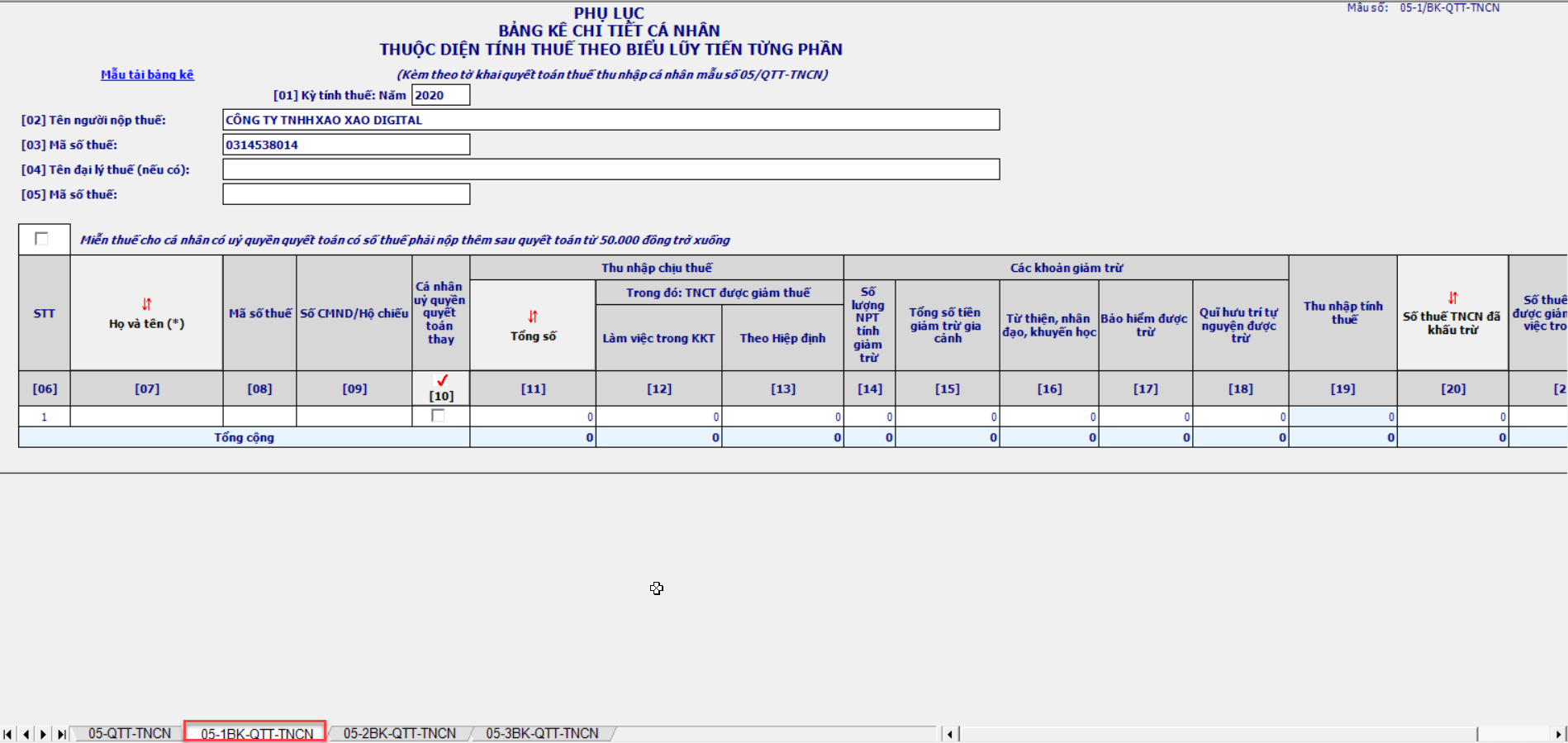

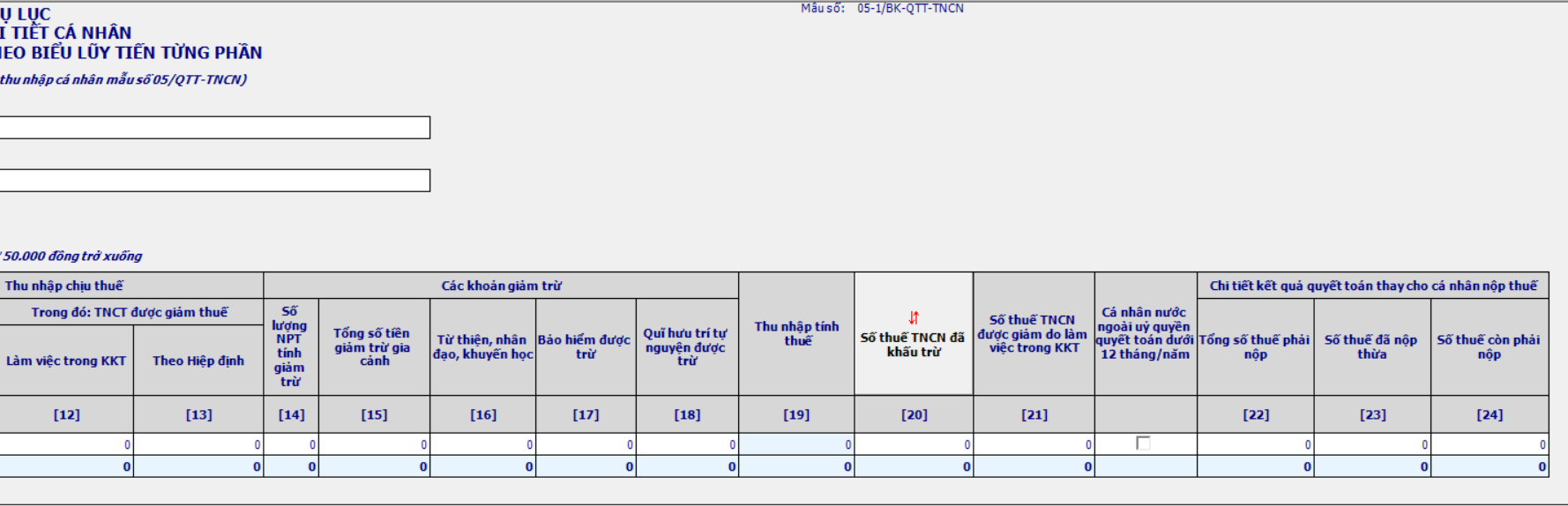

Lập phụ lục 05-1BK-QTT-TNCN¶

Important

Điều kiện: Đối tượng kê khai vào phụ lục này là cá thể cư trú, tất cả hợp đồng lao cồn >= 3 tháng.

<07> Họ cùng tên: Ghi không thiếu họ với tên của cá thể cư trú nhận các khoản thu nhập từ tiền lương, chi phí công tất cả ký đúng theo đồng lao động từ 03 tháng trở lên, đề cập cả cá nhân nhận thu nhập không đến mức khấu trừ thuế hoặc cá nhân đã thôi bài toán tính đến thời gian lập tờ khai.

<08> Mã số thuế: Ghi đầy đủ mã số thuế của cá thể do cơ quan thuế cấp cho cho cá nhân.

<09> Số CMND/Hộ chiếu: Ghi số chứng minh nhân dân hoặc Hộ chiếu hoặc Căn cước công dân đối với cá nhân chưa có mã số thuế.

<10> cá thể ủy quyền quyết toán thay: cá thể đủ điều kiện được ủy quyền cho tổ chức, cá thể trả thu nhập quyết toán thuế núm thì lưu lại “✓” vào tiêu chí này.

Phần “Thu nhập chịu đựng thuế”

<11> Tổng số: Là tổng các khoản thu nhập cá nhân chịu thuế từ tiền lương, chi phí công sẽ trả vào kỳ cho cá nhân cư trú có ký thích hợp đồng lao rượu cồn từ 03 mon trở lên, kể cả những khoản tiền lương, chi phí công nhận thấy do thao tác làm việc tại khu kinh tế tài chính và thu nhập cá nhân được miễn, sút thuế theo hiệp nghị tránh tấn công thuế nhị lần.

Thu nhập chịu thuế | = | Tổng thu nhập | Các khoản miễn thuế |

Tổng thu nhập:

Là tổng những khoản thu nhập bao gồm: Tiền lương, chi phí công, chi phí thù lao và những khoản thu nhập cá nhân chịu thuế khác có đặc thù tiền lương, tiền công, bao gồm cả những khoản phụ cấp, trợ cấp…

Các khoản miễn thuế:

Khoản tiền ăn uống giữa ca, nạp năng lượng trưa: ko vượt vượt 730.000/tháng (trường hợp người tiêu dùng lao động tổ chức bữa ăn uống giữa ca, ăn trưa cho người lao hễ dưới các vẻ ngoài như trực tiếp đun nấu ăn, tải suất ăn, cấp phiếu ăn thì được miễn toàn bộ).

Tiền phụ cấp cho trang phục: không vượt vượt 5.000.000/người/năm (Nếu dìm được bằng hiện trang bị thì được miễn toàn bộ).

Khoản chi phí thuê công ty do đơn vị chức năng sử dụng lao cồn trả hộ tính vào các khoản thu nhập chịu thuế theo số thực tế trả hộ dẫu vậy không vượt thừa 15% tổng thu nhập cá nhân chịu thuế (chưa bao hàm tiền thuê nhà).

Phần tiền lương, chi phí công trả cao hơn nữa do phải thao tác làm việc ban đêm, làm thêm tiếng được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm tiếng trừ (-) đi mức tiền lương, chi phí công tính theo ngày thao tác bình thường.

Note

Ví dụ: Ông A tất cả mức lương trả theo ngày làm cho việc thông thường theo quy định của cục luật Lao hễ là 40.000 đồng/giờ

Trường hợp cá thể làm thêm giờ vào ngày thường, cá thể được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là: 60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ.

Trường hợp cá thể làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá thể được trả 80.000 đồng/giờ thì các khoản thu nhập được miễn thuế là: 80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ.

Phần khoán chi văn chống phẩm, công tác làm việc phí, điện thoại không vượt quá chính sách trong quy định của công ty.

<12> thao tác trong KKT: Là những khoản thu nhập cá nhân chịu thuế nhưng mà tổ chức, cá nhân trả thu nhập trả cho cá nhân do thao tác tại khu kinh tế tài chính trong kỳ, không bao hàm thu nhập được miễn, sút theo hiệp định tránh đánh thuế hai lần (nếu có).

<13> Theo hiệp định: Là những khoản thu nhập cá nhân chịu thuế làm địa thế căn cứ xét miễn, bớt thuế theo hiệp nghị tránh đánh thuế nhị lần.

Phần “Các khoản giảm trừ”

<14> con số NPT tính sút trừ: Là số người dựa vào mà cá nhân đã đăng ký tính sút trừ gia cảnh cho người phụ thuộc.

<15> tổng số tiền bớt trừ gia cảnh: Là tổng những khoản giảm trừ cho bạn dạng thân người nộp thuế và các khoản bớt trừ cho người phụ ở trong sau:

Mức giảm trừ đối với đối tượng người sử dụng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

Mức giảm trừ so với mỗi người dựa vào là 4,4 triệu đồng/tháng.

Giảm trừ phiên bản thân

Nếu cá thể không ủy quyền quyết toán

Thì sút trừ bạn dạng thân = 11tr/tháng x Tổng số mon tính giảm trừ trong năm. Ví dụ: nhân viên cấp dưới A ký hợp đồng thao tác từ mon 6 đến tháng 10 ngủ thì mức bớt trừ bản thân 11tr/tháng x 5 tháng.

Nếu cá thể ủy quyền quyết toán

Giảm trừ cho bản thân được tính đủ 12 tháng là 132 tr/năm. Ví dụ: nhân viên B ký hợp đồng lao động từ tháng 02-12 (11 tháng) và thực tế vẫn còn giúp việc tại công ty → ủy quyền cho công ty quyết toán → mức bớt trừ phiên bản thân vẫn là 12 x 11tr/tháng = 132tr.

Giảm trừ bạn phụ thuộc

Nếu cá thể không ủy quyền quyết toán

Thì giảm trừ người phụ thuộc = 4,4tr/tháng x Tổng số tháng tính giảm trừ vào năm. Ví dụ: nhân viên A bao gồm con sinh tháng 1/2021 đk người phụ thuộc vào từ tháng 6/2021 cho tháng 10/2021 nghỉ ngơi thì mức bớt trừ người phụ thuộc = 4.4tr/ tháng x 5 tháng.

Nếu cá thể ủy quyền quyết toán

Thì bớt trừ cho người phụ ở trong là 4,4tr/tháng và được xem đủ theo tháng thực tế phát sinh nhiệm vụ nuôi dưỡng trong năm.

Theo nghị quyết số: 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế TNCN áp dụng từ kỳ tính thuế năm 2020, mức bớt trừ gia cảnh biến đổi như trên.

<16> từ thiện, nhân đạo, khuyến học: Là các khoản chi góp sức vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ nhỏ có trả cảnh đặc trưng khó khăn, bạn tàn tật, người già không địa điểm nương tựa; các khoản chi góp sức vào các quỹ trường đoản cú thiện, quỹ nhân đạo, quỹ khuyến học tập được ra đời và chuyển động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích roi (nếu có).

<17> bảo đảm được trừ: Là các khoản đóng góp bảo hiểm gồm: BHXH, BHYT, BHTN, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề nên tham gia bảo hiểm bắt buộc.

Cụ thể: BHXH: 8%, BHYT: 1,5%, BHTN: 0,5%, bảo đảm TNNN: 0,5%

<18> Quỹ hưu trí từ nguyện được trừ: Là các khoản góp sức vào Quỹ hưu trí tự nguyện theo thực tế phát sinh nhưng tối đa không quá 01 triệu đồng/tháng, bao gồm cả trường hợp đóng góp vào nhiều quỹ.

<19> Thu nhập tính thuế: ứng dụng sẽ auto cập nhập.

<20> Số thuế TNCN vẫn khấu trừ: Là tổng thể thuế TNCN mà doanh nghiệp đã khấu trừ của cá thể cư trú gồm hợp đồng lao rượu cồn từ 03 tháng trở lên trong kỳ.

Ví dụ: trong thời điểm 2018 doanh nghiệp bạn sẽ kê khai cùng nộp thuế TNCN của nhân viên cấp dưới A cụ thể như sau:

Quý 1: 200.000

Quý 2: 350.000

Quý 3: 150.000

Quý 4: 400.000

Tổng số thuế TNCN đã khấu trừ của nhân viên cấp dưới A = 200.000 + 350.000 + 150.000 + 450.000 = 1.150.000.

Thì nhập Chỉ tiêu <20>: 1.150.000 VND.

<21> Số thuế TNCN được bớt do làm việc trong KKT: Số thuế được sút bằng 1/2 số thuế bắt buộc nộp của các khoản thu nhập chịu thuế cá nhân nhận được do thao tác trong khu gớm tế.

Chỉ tiêu <21> = (<19> x thuế suất biểu thuế lũy tiến) x <12>/(<11> – <13>) x 50%.

Note

Trích Điều 24 Nghị định 82/2018/NĐ-CP

Khu công nghiệp là địa bàn ưu đãi đầu tư, được hưởng chính sách ưu đãi áp dụng so với địa bàn trực thuộc Danh mục địa bàn có điều kiện tài chính - làng hội khó khăn theo quy định về đầu tư. Quần thể công nghiệp được ra đời tại địa phận thuộc Danh mục địa bàn có điều kiện kinh tế tài chính - xã hội quan trọng khó khăn được hưởng chế độ ưu đãi áp dụng so với địa bàn ở trong Danh mục địa bàn có điều kiện tài chính - làng mạc hội quan trọng khó khăn theo điều khoản về đầu tư.

Khu kinh tế là địa phận ưu đãi đầu tư, được hưởng cơ chế ưu đãi áp dụng đối với địa bàn trực thuộc Danh mục địa bàn có điều kiện tài chính - buôn bản hội đặc biệt khó khăn theo quy định về đầu tư.

Đối tượng, phép tắc và thủ tục áp dụng ưu đãi đầu tư của dự án đầu tư trong quần thể công nghiệp, khu tài chính thực hiện theo quy định pháp luật về đầu tư.

Chi phí đầu tư chi tiêu xây dựng, quản lý và vận hành hoặc thuê nhà căn hộ chung cư cao cấp và các công trình kiến trúc xã hội giao hàng cho công nhân làm việc tại quần thể công nghiệp, khu kinh tế là chi tiêu hợp lý được khấu trừ nhằm tính thu nhập cá nhân chịu thuế của người tiêu dùng có dự án đầu tư chi tiêu trong quần thể công nghiệp, khu kinh tế. (Khoản này được giải đáp tại Điều 1 Thông tư 43/2019/TT-BTC)

Dự án chi tiêu xây dựng đơn vị ở, công trình văn hóa, thể thao, công trình kết cấu hạ tầng làng hội giao hàng công nhân thao tác tại khu công nghiệp, khu tài chính được hưởng ưu đãi theo quy định luật pháp về xây dựng nhà ở xã hội và điều khoản có liên quan.

Nhà đầu tư, doanh nghiệp gồm dự án chi tiêu vào quần thể công nghiệp, khu kinh tế tài chính được cơ quan gồm thẩm quyền cung ứng thực hiện các thủ tục hành bao gồm về đầu tư, doanh nghiệp, đất đai, xây dựng, môi trường, lao động, thương mại dịch vụ theo bề ngoài “một cửa, trên chỗ”, cung ứng về tuyển chọn dụng lao đụng và những vấn đề liên quan khác vào triển khai thực hiện dự án.

Phần “Chi tiết công dụng quyết toán nỗ lực cho cá nhân nộp thuế”

<22> toàn bô thuế yêu cầu nộp: Là toàn bô thuế phải nộp của cá nhân uỷ quyền quyết toán thay.(Hệ những thống kê khai đang tự động cập nhật).

<23> Số thuế đang nộp thừa: Nếu mở ra chỉ tiêu này thì các bạn cũng có thể làm thủ trả thuế hoặc chuyển kỳ sau. (Hệ thống kê lại khai đang tự động cập nhật).

<24> Số thuế còn bắt buộc nộp: Nếu mở ra chỉ tiêu này chúng ta phải đi nộp thêm chi phí thuế TNCN.

Note

Sau khi nhập xong xuôi các chỉ tiêu thì chúng ta tích vào dòng “Miễn thuế cho cá nhân có uỷ quyền quyết toán có số thuế yêu cầu nộp thêm sau quyết toán từ 50.000 đồng trở xuống.

Trích công văn 636/TCT-DNNN ngày 12 tháng 03 năm 2021:

“Tổ chức, cá nhân trả thu nhập cá nhân từ chi phí lương, tiền công có nhiệm vụ khai quyết toán thuế TNCN không phân biệt tất cả phát sinh khấu trừ thuế hay là không phát sinh khấu trừ thuế cùng quyết toán thuế TNCN nắm cho cá nhân có ủy quyền. Trường hợp cá nhân có ủy quyền quyết toán thuế TNCN cho tổ chức và có số thuế yêu cầu nộp thêm sau quyết toán trường đoản cú 50.000 đồng trở xuống trực thuộc diện được miễn thuế thì tổ chức triển khai trả thu nhập cá nhân vẫn kê khai thông tin cá nhân được trả thu nhập cá nhân đó tại làm hồ sơ khai quyết toán thuế thu nhập cá thể của tổ chức triển khai và ko tổng phù hợp số thuế cần nộp thêm của các cá nhân có số thuế buộc phải nộp thêm sau quyết toán trường đoản cú 50.000 đồng trở xuống. Trường hợp tổ chức triển khai trả thu nhập cá nhân đã quyết toán thuế TNCN trước thời khắc có hiệu lực thực thi hiện hành của Nghị định số 126/2020/NĐ-CP thì không cách xử trí hồi tố.”

Note

Trích Điều 24 Nghị định 82/2018/NĐ-CP

Khu công nghiệp là địa phận ưu đãi đầu tư, được hưởng cơ chế ưu đãi áp dụng đối với địa bàn thuộc Danh mục địa phận có điều kiện tài chính - làng mạc hội khó khăn theo lao lý về đầu tư. Quần thể công nghiệp được thành lập tại địa bàn thuộc Danh mục địa phận có điều kiện tài chính - làng mạc hội đặc biệt khó khăn được hưởng chế độ ưu đãi áp dụng đối với địa bàn ở trong Danh mục địa phận có điều kiện kinh tế tài chính - xã hội quan trọng đặc biệt khó khăn theo lao lý về đầu tư.

Khu kinh tế tài chính là địa phận ưu đãi đầu tư, được hưởng cơ chế ưu đãi áp dụng đối với địa bàn thuộc Danh mục địa phận có điều kiện kinh tế tài chính - làng hội đặc biệt quan trọng khó khăn theo pháp luật về đầu tư.

Đối tượng, cơ chế và thủ tục áp dụng ưu đãi chi tiêu của dự án đầu tư trong khu công nghiệp, khu tài chính thực hiện theo quy định luật pháp về đầu tư.

Chi phí chi tiêu xây dựng, quản lý hoặc thuê nhà căn hộ chung cư cao cấp và các công trình kết cấu hạ tầng xã hội giao hàng cho công nhân thao tác tại khu công nghiệp, khu tài chính là ngân sách chi tiêu hợp lý được khấu trừ để tính thu nhập cá nhân chịu thuế của doanh nghiệp có dự án đầu tư trong khu vực công nghiệp, khu ghê tế. (Khoản này được chỉ dẫn tại Điều 1 Thông bốn 43/2019/TT-BTC)

Dự án đầu tư chi tiêu xây dựng bên ở, công trình xây dựng văn hóa, thể thao, công trình xây dựng kết cấu hạ tầng làng hội phục vụ công nhân thao tác làm việc tại quần thể công nghiệp, khu kinh tế tài chính được hưởng chiết khấu theo quy định luật pháp về xây dựng nhà ở xã hội và điều khoản có liên quan.

Nhà đầu tư, doanh nghiệp tất cả dự án chi tiêu vào khu vực công nghiệp, khu kinh tế tài chính được cơ quan gồm thẩm quyền cung ứng thực hiện những thủ tục hành bao gồm về đầu tư, doanh nghiệp, khu đất đai, xây dựng, môi trường, lao động, thương mại theo phép tắc “một cửa, tại chỗ”, cung ứng về tuyển dụng lao hễ và những vấn đề liên quan khác vào triển khai triển khai dự án.

Lập phụ lục 05-3BK-QTT-TNCN¶

Doanh nghiệp nhờ vào hồ sơ chứng minh người dựa vào và thông tin trên tờ khai đk người phụ thuộc (NPT) sút trừ gia đạo (mẫu 02TH) khi đăng ký người nhờ vào để lập phụ lục này.

Các các bạn nhập thông tin như tờ khai giống tin tức trên tờ khai đk người nhờ vào giảm trừ gia đạo (mẫu 02TH).

Nếu các bạn lập tờ khai đăng ký người phụ thuộc trên HTKK và nộp qua trang thuế năng lượng điện tử thì rất có thể kết xuất file mẫu phụ lục 05-3BK-QTT-TNCN tiếp đến copy thông tin từ tờ khai đăng ký người phụ thuộc vào (02TH) và import vào HTKK.

Note

Chú ý: tiêu chuẩn <22> Đến tháng: Nhập mang lại tháng/năm thời gian quyết toán.

Note

Khi đăng ký người nhờ vào cột thời điểm đăng ký.

Ví dụ: nhân viên A gồm con sinh trong tháng 3/2020 → mon 7 nhân viên cấp dưới A đk giảm trừ bạn phụ thuộc. Khi quyết toán, tức trên phụ lục 05-3BK-QTT-TNCN tiêu chí <21> từ thời điểm tháng phải nhập từ tháng 03/2020.

Thông tin bên trên tờ khai 05-QTT-TNCN¶

Sau lúc nhập xong xuôi thông tin 3 phụ lục bấm “ghi” phần mềm sẽ tự động hóa tổng thích hợp số liệu sang trọng tờ khai 05-QTT-TNCN.

Nếu chỉ tiêu <45> xuất hiện thêm tiền thì chúng ta phải nộp thêm số tiền đó.

Nếu tiêu chí <46> xuất hiện thêm tiền thì các bạn theo dõi bù trừ sang kỳ sau hoặc làm giấy tờ thủ tục hoàn thuế.

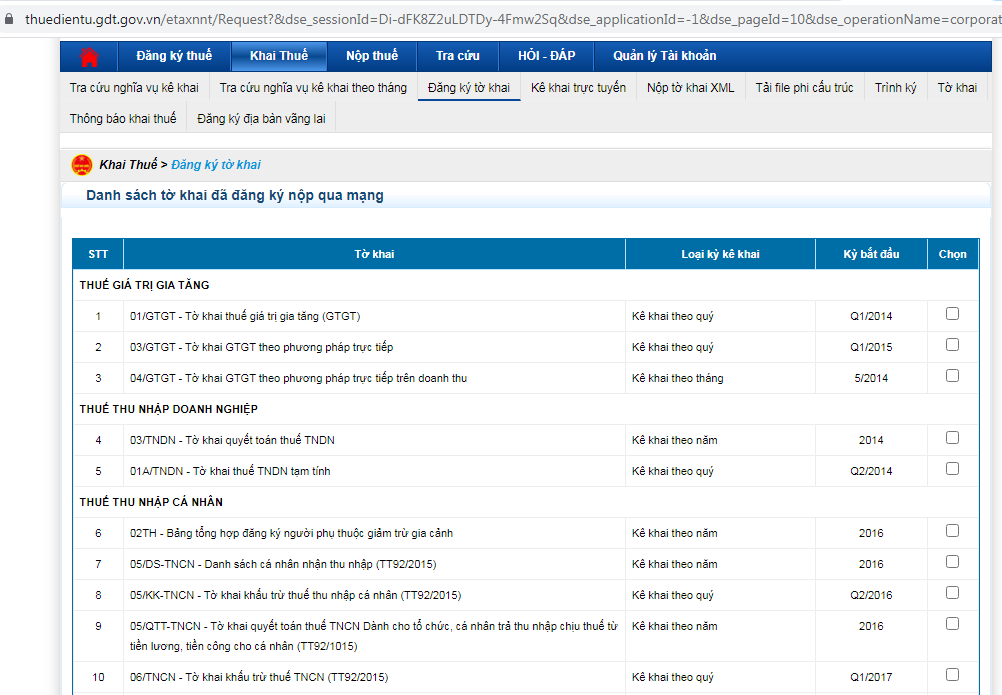

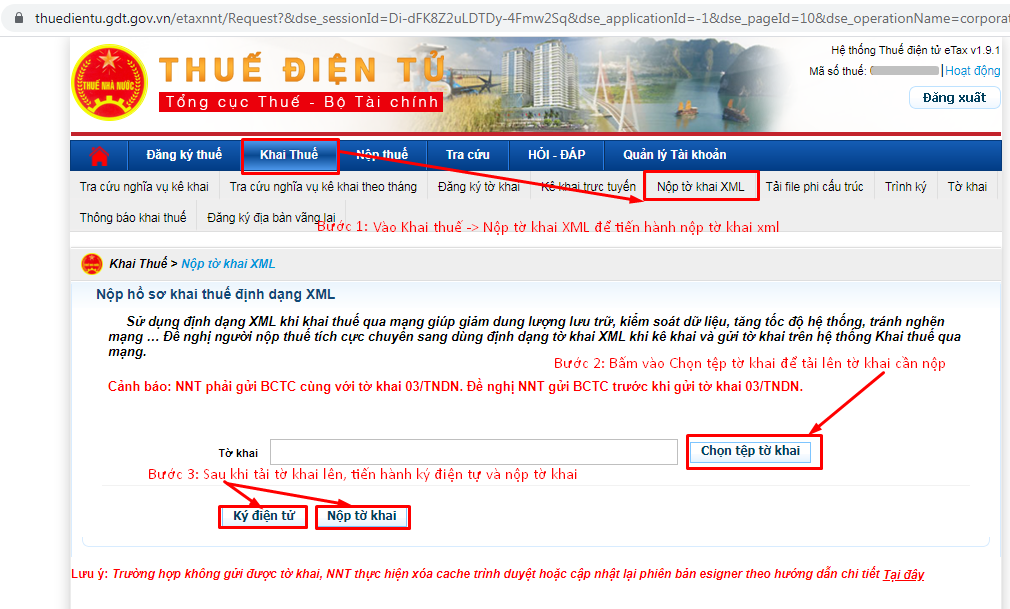

Nộp tờ khai trên trang thuế điện tử¶Truy cập vào https://thuedientu.gdt.gov.vn. Đăng nhập tài khoản của doanh nghiệp.

Sau lúc đăng nhập triển khai kiểm tra xem doanh nghiệp đã đk tờ khai 05/QTT-TNCN Tờ khai quyết toán thuế của tổ chức, công nhân (TT92/2015) chưa.

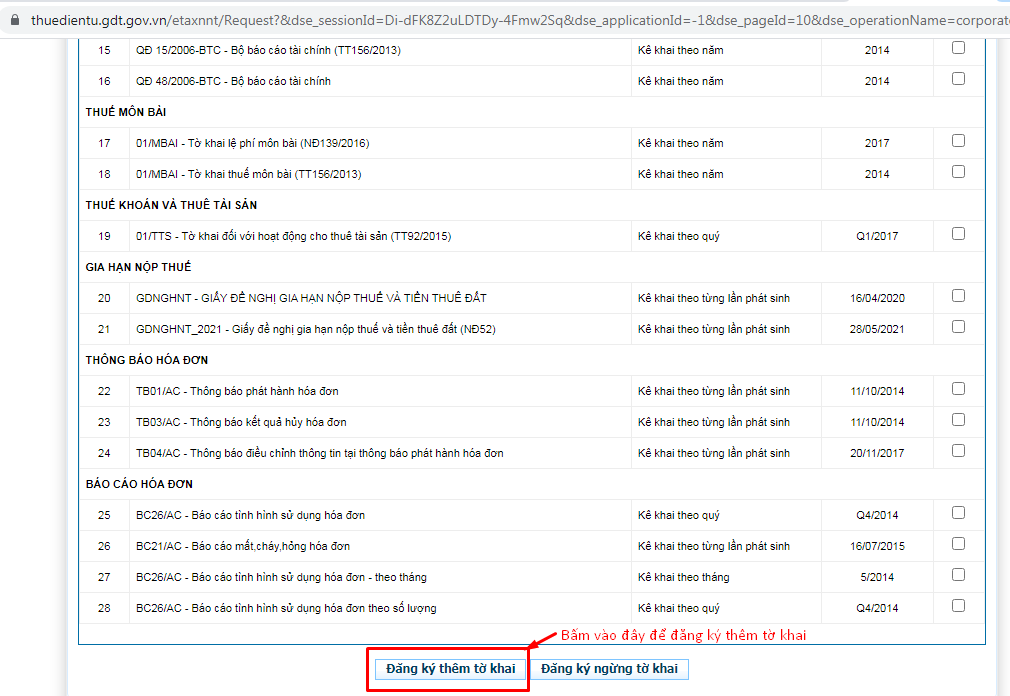

Vào mục “Khai thuế” -> “Đăng cam kết tờ khai”: tại đây đang hiển thị tất cả các tờ khai mà dn đã đăng ký.

Nếu thấy tờ khai trong danh sách thì không phải đăng cam kết nữa.

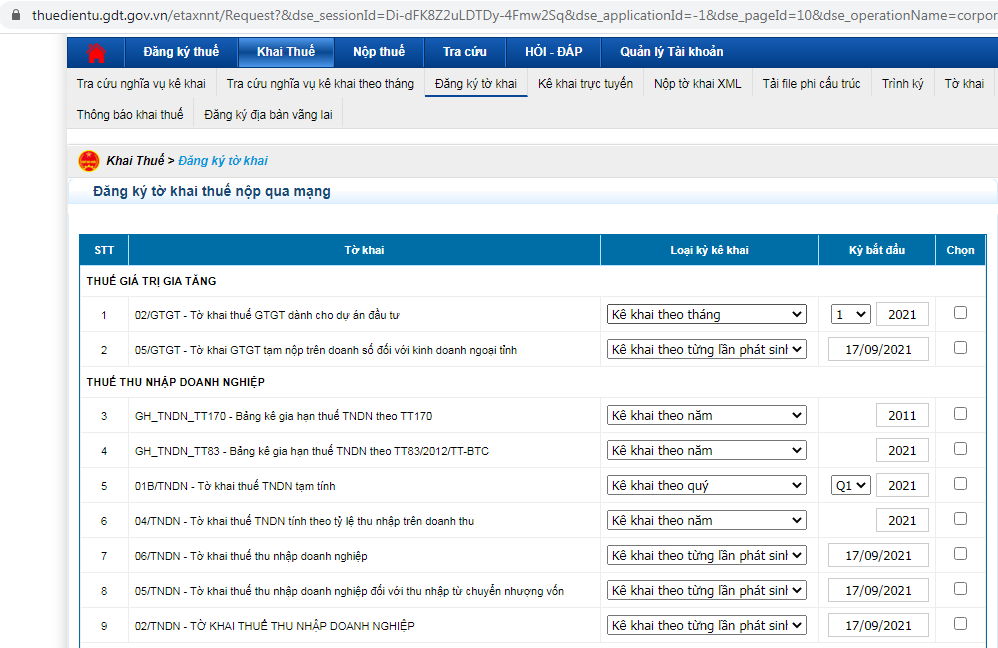

Nếu chưa thấy tờ khai trong danh sách thì phải thực hiện đăng ký thêm tờ khai.

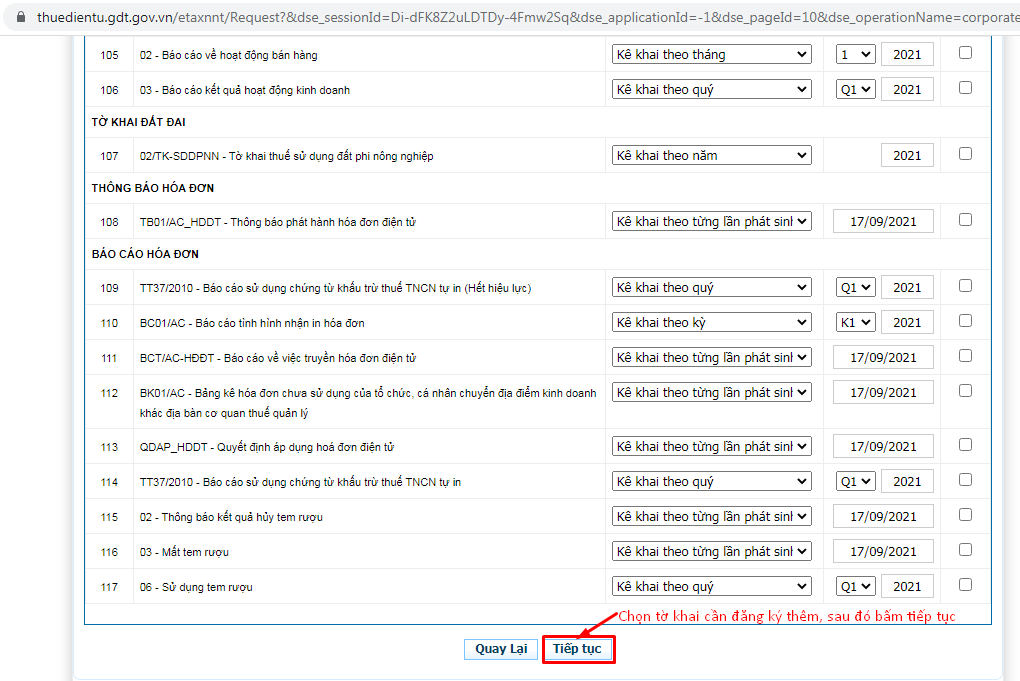

Chọn tờ khai cần đăng ký, xác minh kỳ hạn và thời gian bước đầu kê khai, tiếp nối bấm Tiếp tục.

Bấm Chấp nhận để chấm dứt đăng ký.

Bấm Chọn lại để cập nhật, bổ sung cập nhật thông tin tờ khai.

Xem thêm: Một năm có bao nhiêu ngày, tháng, quý, tuần, giờ, phút, giây

Mở mặt đường dẫn: Thuế điện tử ‣ Khai thuế ‣ Nộp tờ khai Xml

Sau khi cài tờ khai lên thuế năng lượng điện tử, người dùng tiến hành ký kết chữ ký số tiếp nối nộp tờ khai đến cơ quan thuế.