Đối với người lao rượu cồn thì vấn đề đóng thuế thu nhập cá nhân là vấn đề được không ít sự quan liêu tâm. Vậy cách tính thuế tncn online như thế nào là đúng? bao gồm mức đóng góp thuế thu nhập cá nhân nào? Hãy nhằm nội dung nội dung bài viết dưới đây nhưng mà ACC giải đáp vướng mắc này của người lao động.

Bạn đang xem: Tính thuế thu nhập cá nhân online

2. Hiện tượng về câu hỏi đóng thuế thu nhập cá nhân3. Phương pháp tính thuế TNCN online theo năm5. Thắc mắc thường gặp

1. Thuế thu nhập cá thể là gì?

Thuế thu nhập cá thể (hay còn được viết là thuế TNCN) là khoản chi phí trích ra từ bỏ thu nhập các tháng của tín đồ lao hễ để đóng mang đến cơ quan thuế nộp vào giá cả chung ở trong nhà nước. Đối với những người lao động có mức thu nhập chưa tới mức thu nhập cá nhân quy định phải đóng thuế thì ko cần triển khai nghĩa vụ đóng thuế TNCN. Tín đồ lao đụng có fan thân phụ thuộc vào sẽ được miễn trừ thuế TNCN theo hiện tượng của pháp luật.

2. Biện pháp về vấn đề đóng thuế thu nhập cá nhân cá nhân

Về việc thực hiện đóng thuế TNCN sẽ có được những quy định đối với từng đối tượng, trường vừa lòng một cách cụ thể và cụ thể như được nêu bên dưới đây.

2.1. Đối tượng buộc phải đóng thuế thu nhập cá nhân cá nhân

Theo Điều 2 qui định Thuế TNCN được ban hành và sửa đổi thời điểm năm 2012 có quy định về 2 đối tượng người sử dụng phải nộp thuế thu nhập cá thể như sau:

Đối tượng 1: cá thể cư trú

Là nhóm bạn lao rượu cồn có nhà ở hoặc mướn nhà liên tiếp tại việt nam theo lao lý của luật pháp và tất cả thời hạn thuê trên 183 ngày trong những năm tính thuế hoặc cá nhân có khu vực ở tiếp tục ở vn từ 183 ngày trở lên trong 1 năm hoặc 12 tháng kể từ lúc có mặt tại Việt Nam. Được biết ngày mang đến và ngày đi sẽ tiến hành tính là 01 ngày.

Đối với cá nhân cư trú thì có 2 trường hợp cần triển khai đóng thuế thu nhập cá nhân là:

Cá nhân ký phối kết hợp đồng lao cồn từ 03 mon trở lênCá nhân ký kết hợp đồng lao động dưới 03 mon hoặc không cam kết hợp đồng lao động

Đối tượng 2: cá thể không cư trú

Là nhóm fan không đầy đủ điều kiện thỏa mãn nhu cầu thành cá nhân cư trú thì được xác định thuộc nhóm đối tượng cá thể không cư trú. Thông thường cá thể không cư trú là đầy đủ người nước ngoài đến việt nam sống và có tác dụng việc.

2.2. đa số căn cứ pháp lý về việc đóng thuế TNCN

Luật Thuế TNCN năm 2007Luật sửa đổi, bổ sung cập nhật Luật thuế thu nhập cá thể năm 2012Thông tứ 111/2013/TT-BTCNghị quyết 954/2020/UBTVQH142.3. Mức đóng thuế thu nhập cá nhân cá nhân

Việc xác thực mức đóng thuế thu nhập cá thể được chia làm 2 dạng là biểu thuế lũy biến chuyển từng phần và biểu thuế toàn phần.

Biểu thuế lũy buôn bán toàn phần là phần vận dụng cho thu nhập tính thuế chi phí công, tiền lương, sale của cá thể và tổ chức. Mức đóng góp thuế được vẻ ngoài ở biểu thuế lũy trở nên từng phần như sau:

| Bậc thuế | Phần các khoản thu nhập tính thuế/năm(triệu đồng) | Phần thu nhập cá nhân tính thuế/tháng(triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 mang đến 120 | Trên 5 mang lại 10 | 10 |

| 3 | Trên 120 mang đến 216 | Trên 10 cho 18 | 15 |

| 4 | Trên 216 mang đến 384 | Trên 18 mang đến 32 | 20 |

| 5 | Trên 384 cho 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 mang lại 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Biểu thuế toàn phần là vận dụng cho thu nhập tính thuế từ những vận động đầu tư, chuyển nhượng ủy quyền vốn, chuyển nhượng ủy quyền bất động sản, chuyển nhượng ủy quyền thương mại, trúng giải thưởng, bạn dạng quyền, nhận gia sản thừa kế, tiến thưởng tặng. Mức đóng thuế TNCN được phương pháp ở biểu thuế toàn phần như sau:

| Thu nhập tính thuế | Thuế suất (%) |

| Thu nhập từ chi tiêu vốn | 5 |

| Thu nhập từ phiên bản quyền, nhượng quyền yêu đương mại | 5 |

| Thu nhập tự trúng thưởng | 10 |

| Thu nhập từ vượt kế, xoàn tặng | 10 |

| Thu nhập từ ủy quyền vốn lý lẽ tại khoản 1 Điều 13 của lý lẽ này | 20 |

| Thu nhập từ đưa nhượng thị trường chứng khoán quy định tại khoản 1 Điều 13 của phương tiện này | 0,1 |

| Thu nhập từ chuyển nhượng ủy quyền bất hễ sản | 2 |

3. Phương pháp tính thuế TNCN online theo năm

Hiện nay, việc tính tay và áp dụng các công thức tính thuế trên đã hết phổ biến hóa khi doanh nghiệp, cá nhân chi trả thu nhập cho tất cả những người lao động hoàn toàn có thể tính thuế TNCN trên khối hệ thống trực tuyến. Dưới đó là 2 cách tính thuế TNCN trên khối hệ thống online.

3.1. Tính thuế thu nhập cá thể trên cách thức Việt Nam

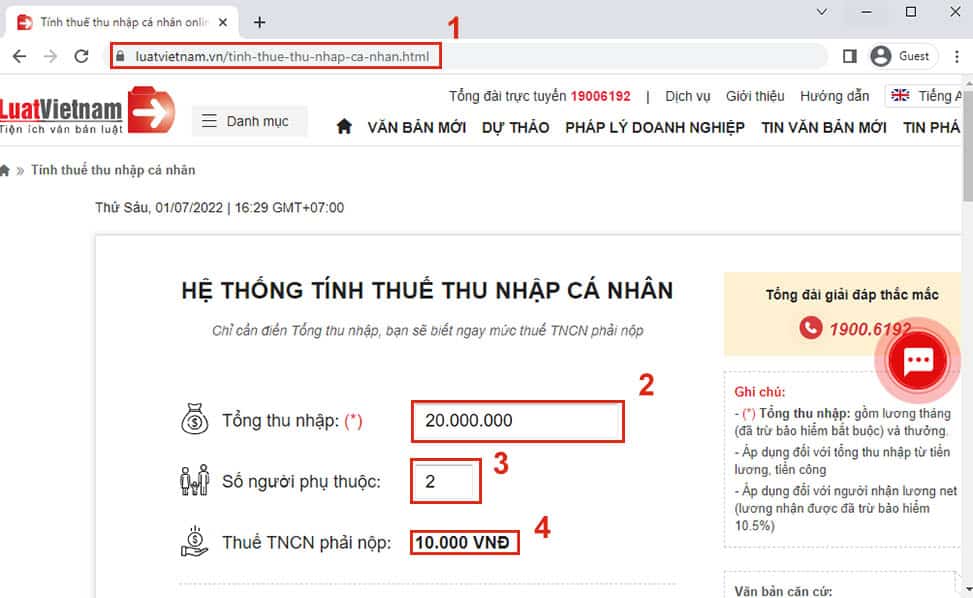

Bước 1: truy cập vào đường link https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html của Luật vn để tính thuế thu nhập cá nhân cá nhân.

Bước 2: Nhập tổng thu nhập của bạn cần tính thuế TNCN.

Bước 3: Nhập số tín đồ phụ thuộc. Nếu không có người nhờ vào thì bỏ qua.

Bước 4: dấn được công dụng thuế TNCN cần phải đóng vào hàng tháng.

3.2. Tính thuế TNCN trên tủ sách pháp luật

Bước 1: truy cập vào mặt đường link https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html của thuvienphapluat để tính thuế TNCN.

Bước 2: Nhập tổng thu nhập của tín đồ cần tính thuế TNCN.

Bước 3: Nhập lương đóng góp bảo hiểm, nếu như khách hàng không đóng bảo đảm thì nhập là 0

Bước 4: Nhập số fan phụ thuộc. Nếu không có người phụ thuộc vào thì nhập 0

Bước 5: nhấn được hiệu quả thuế TNCN rất cần được đóng vào hàng tháng.

4. Thu nhập cá nhân chịu thuế và các khoản bớt trừ

Thu nhập chịu đựng thuế là tổng thu nhập cá nhân của cá nhân được đưa ra trả, không bao gồm những khoản như sau:

Tiền ăn uống trưa, tiền ăn uống giữa buổi.Tiền phụ cung cấp liên lạc năng lượng điện thoại.Tiền phụ cung cấp đồng phục.Tiền công tác làm việc phí.Thu nhập từ chi phí lương mà lao động làm cho thêm bên cạnh giờ.Những khoản được bớt trừ thuế TNCN bao gồm:

Giảm trừ gia cảnh: cá nhân nộp thuế với tầm 132 triệu đồng/năm tương tự 11 triệu đồng/tháng và so với người phụ thuộc vào là 4.4 triệu đồng/tháng.Các khoản BHXH buộc phải (BHXH, BHYT, BHTN) với bảo hiểm đặc biệt tùy vào ngành nghề yêu cầu.Giảm trừ đa số khoản đóng góp tiền trường đoản cú nguyện bao gồm: tiền đóng góp bảo hiểm, trường đoản cú thiện, khuyến học, góp sức quỹ nhân đạo với hưu trí.Trong đó, điều kiện để tính sút trừ gia cảnh cho tất cả những người phụ nằm trong là:

Người nộp thuế đã đăng ký và được cung cấp mã số thuế.Người nộp thuế cần nộp đông đảo hồ sơ chứng minh người phụ thuộc.5. Thắc mắc thường gặp

5.1. Trên sao cá nhân phải nộp thuế?

Thuế là nguồn thu ổn định và chủ yếu của quốc gia, thuế chính là công cụ quan trọng để nhà nước quả điều tiết thị trường hướng dẫn chi tiêu và sử dụng theo hướng tích cực, bảo đảm an toàn thị trường trong nước và bảo vệ cân bằng giữa những nhóm ích lợi trong làng mạc hội bằng cách tăng thuế, sút thuế; hoặc miễn thuế.

5.2. Mục tiêu quyết toán thuế thu nhập cá thể là gì?

Không triển khai nghĩa vụ quyết toán thuế thu nhập, cá nhân sẽ gặp phải những trắc trở như sau:– Đối với cá thể phải nộp thêm thuế nhưng không thực hiện kê khai quyết toán đúng thời hạn; nếu cơ sở thuế phạt hiện có khả năng sẽ bị xử phân phát hành chính.– Đối với cá nhân nộp thừa cơ mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được trả lại lại số thuế đã nộp thừa tương tự như không được áp dụng chính sách bù trừ vào kỳ khai thuế tiếp theo.

5.3. Đâu là đối tượng không phải triển khai quyết toán thuế các khoản thu nhập cá nhân?

Đối tượng không phải triển khai quyết toán thuế thu nhập cá nhân bao gồn:– Đối với cá nhân trực tiếp quyết toán với cơ quan Thuế;– Đối với tổ chức, cá thể trả thu nhập từ tiền lương, tiền công.

| ✅ Dịch vụ thành lập công ty | ⭕ ACC hỗ trợ dịch vụ thành lập công ty/ thành lập doanh nghiệp trọn vẹn chuyên nghiệp hóa đến quý quý khách toàn quốc |

| ✅ Đăng ký bản thảo kinh doanh | ⭐ thủ tục bắt buộc phải triển khai để cá nhân, tổ chức được phép tiến hành hoạt động kinh doanh của mình |

| ✅ thương mại & dịch vụ ly hôn | ⭕ với tương đối nhiều năm kinh nghiệm tay nghề trong lĩnh vực tư vấn ly hôn, chúng tôi tin tưởng rằng rất có thể hỗ trợ và giúp đỡ bạn |

| ✅ dịch vụ thương mại kế toán | ⭐ Với trình độ chuyên môn chuyên môn rất cao về kế toán cùng thuế sẽ bảo vệ thực hiện report đúng phương tiện pháp luật |

| ✅ dịch vụ thương mại kiểm toán | ⭕ Đảm bảo cung cấp unique dịch vụ giỏi và giới thiệu những giải pháp cho công ty lớn để tối ưu chuyển động sản xuất marketing hay các hoạt động khác |

| ✅ dịch vụ làm hộ chiếu | ⭕ khiến cho bạn rút ngắn thời gian nhận hộ chiếu, cung cấp khách hàng những dịch vụ tương quan và cam đoan bảo mật thông tin |

Quy định về hoàn thuế thu nhập cá nhân mới nhất: Điều kiện trả thuế TNCN; giấy tờ thủ tục hoàn thuế thu nhập cá nhân cá nhân; cách tính hoàn thuế thu nhập cá thể đối với cá thể theo quy định mới nhất hiện hành:

I. Điều kiện hoàn thuế các khoản thu nhập cá nhân:Căn cứ theo điều 26 và điều 28 Thông tứ 111/2013/TT-BTC vàĐiều 23 Thông bốn 92/2015/TT-BTC luật về đk hoàn thuế thu nhập cá nhân cá nhân, ví dụ như sau:1. Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá thể đã đk và có mã số thuế tại thời khắc nộp làm hồ sơ quyết toán thuế (thời điểm đề nghị hoàn thuế).2. Đối với cá nhân đã ủy quyền quyết toán thuế cho doanh nghiệp thực hiện nay quyết toán cố thì việc hoàn thuế của cá nhân được triển khai thông qua Doanh nghiệp. Doanh nghiệp tiến hành bù trừ số thuế nộp thừa, nộp thiếu của những cá nhân. Sau khoản thời gian bù trừ, trường hợp còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc trả thuế trường hợp có ý kiến đề nghị hoàn trả.

3. Đối với cá nhân thuộc diện khai thẳng với phòng ban thuế hoàn toàn có thể lựa lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.4. Ngôi trường hợp cá nhân có phát sinh hoàn thuế thu nhập cá nhân nhưng chậm nộp tờ khai quyết toán thuế theo hình thức thì không áp dụng phạt đối với vi phạm hành bao gồm khai quyết toán thuế quá thời hạn. -> vì chưng đó, so với các cá nhân có số thuế nộp thừa bao gồm yêu ước hoàn thuế thì nộp sau ngày hết hạn nộp Tờ khai Quyết toán cũng không sao nhé.

Như vậy: Điều kiện hoàn thuế TNCN như sau:- cá thể nộp vượt tiền thuế TNCN (Nghĩa là: vào năm cá nhân đó đã tạm nộp số chi phí thuế to hơn số tiền thuế TNCN đề xuất nộp sau khoản thời gian Quyết toán)- Tại thời khắc nộp làm hồ sơ hoàn thuế TNCN (Tờ khai Quyết toán thuế TNCN) phải có MST cá nhân.- Có kiến nghị hoàn thuế TNCN.

II. Giấy tờ thủ tục hoàn thuế thu nhập cá nhân:Căn cứ theo Điều 23Thông tứ 92/2015/TT-BTC khuyên bảo hoàn thuế các khoản thu nhập cá nhân, rõ ràng như sau:1. Trả thuế đối cùng với Doanh nghiệp triển khai quyết toán thay cho các cá nhân có uỷ quyền quyết toán thuế.- Trường phù hợp tổ chức, cá thể trả thu nhập sau thời điểm bù trừ số thuế nộp thừa, nộp thiếu hụt của các cá nhân mà có số thuế nộp thừa.-> Nếu đề nghị cơ quan tiền thuế trả trả: => Thì công ty lớn nộp hồ sơ hoàn thuế cho cơ quan thuế trực tiếp quản lí lý.Hồ sơ hoàn thuế TNCN bao gồm:- Giấy đề xuất hoàn trả khoản thu ngân sách nhà nước theo mẫu mã số 01/ĐNHT ban hành kèm theo Thông bốn 156. +) trường hợp nộp trực tiếp, các bạn tải mẫu mã về tại đây:

+) trường hợp nộp qua mạng, chúng ta làm trên phần mềm HTKK rồi kết xuất XML nộp qua mạng nhé (Nhớ đính thêm kèm các chứng từ, biên lai nộp thuế TNCN nhé)- phiên bản chụp bệnh từ, biên lai nộp thuế thu nhập cá thể và người đại diện hợp pháp doanh nghiệp ký khẳng định chịu nhiệm vụ tại phiên bản chụp đó. +) ví như nộp qua mạng: chúng ta scan các bản chụp hội chứng từ, biên lai nộp thuế TNCN kèm theo vào tệp tin Word hoặc Excel -> sau khoản thời gian nộp ngừng Giấy kiến nghị hoàn thuế -> các bạn vào "Tra cứu" -> Để nộp đi cùng nhé.

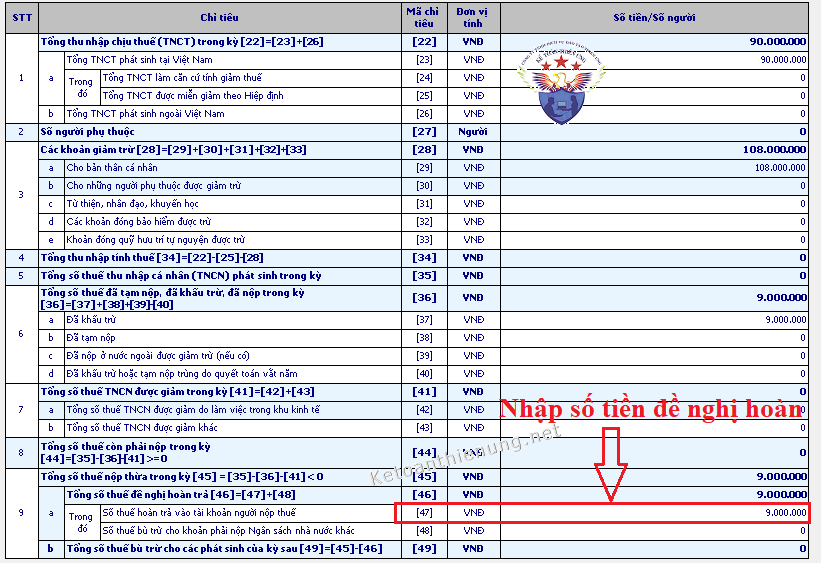

2. Đối với cá nhântrực tiếp quyết toán thuế với cơ quan thuế:- Nếu bao gồm số thuế nộp quá thì cá thể không cần nộp làm hồ sơ hoàn thuế mà: => khi nộp Tờkhai quyết toán thuế theo mẫu số 02/QTT-TNCN thìchỉ đề nghị ghi số thuế đề xuất hoàn vào Chỉ tiêu <47> - “Số thuế trả lại vào tài khoản NNT” hoặc Chỉ tiêu <49> - “Tổng số thuế bù trừ cho các phát sinh của kỳ sau”Như vậy:- Nếu bạn kiến nghị hoàn thuế TNCN thì nhập vào Chỉ tiêu 47- Nếu các bạn chuyển lịch sự kỳ sau thì nhập vào Chỉ tiêu 49

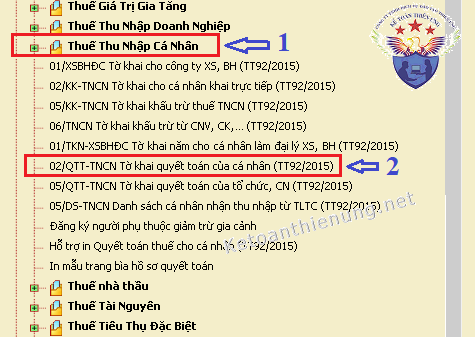

Cách làm Tờ khaiQuyết toán 02/QTT-TNCN trên phần mềm HTKK:- cách 1: Tải ứng dụng HTKK về: Phần mượt HTKK new nhất- bước 2:- Sau khi thiết lập xong chúng ta đăng nhập vào ứng dụng HTKK bằng MST cá nhâncủa những bạn:

Cách kê khai các chỉ tiêu trên Tờ khai Quyết toán 02/QTT-TNCN cùng Bảng kê 02-1BK-QTT-TNCN:- Để kê khai đúng chuẩn các tiêu chí trên Tờ khai Quyết toán 02/QTT-TNCN -> những bạn bấm vào trái vào tiêu chí đó -> Rồi bấm phím "F1" để hiểu hướng dẫn cụ thể kê khai từng chi phí nhé.-> (Các bạn dựa vào

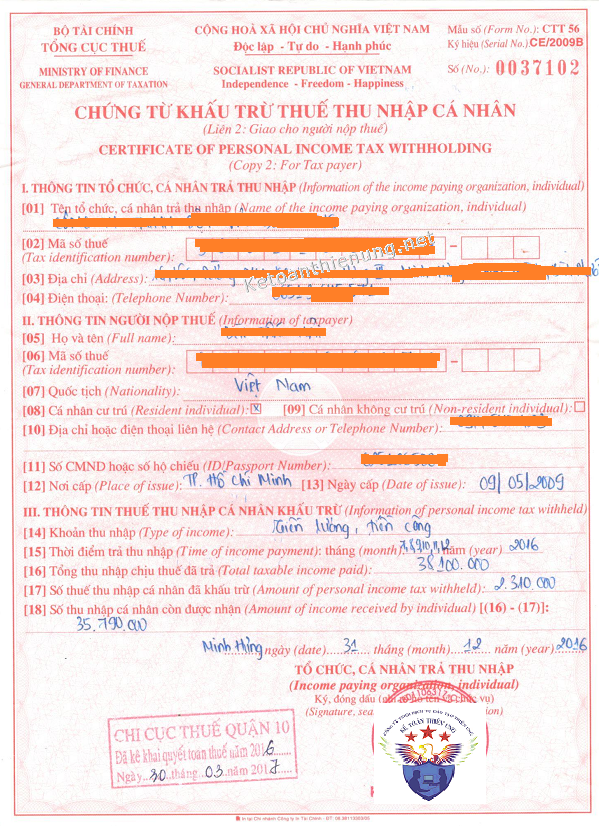

Chứng trường đoản cú khấu trừ thuế TNCNmà doanh nghiệp đã khấu trừ cấp cho chúng ta (Mẫu bên dưới) - Hoặc giấy nộp tiền vào giá cả nhà nước (nếu là chúng ta tự nộp nhé) => Để kê khai các chỉ tiêu trên Tờ khai Quyết toán nhé.-> sau khi kê khai xong các chỉ tiêu: các bạn bấm kết xuất XML hoặc kết xuất Excel

-> gồm 2 bí quyết Nộp Tờ khai Quyết toán 02/QTT-TNCN là nộp trực tiếp (File Excel) hoặc nộp online qua mạng (file XML).- câu hỏi nhận trực tiếp hay qua mạng chúng ta làm việc với chi cục thuế quản lý các bạn nhé.a) nếu như nộp trực tiếp chúng ta kết xuất phiên bản Excel rồi in ra phiên bản giấy nhằm đi nộp thẳng gồm: - Tờ khai quyết toán thuế mẫu mã số 02/QTT-TNCN. - Bảng kê 02-1BK-QTT-TNCN (nếu có đk giảm trừ gia cảnh cho những người phụ thuộc, khi các bạn Lập tờ Quyết toán 02/QTT-TNCN trên phần mềm HTKK sẽ sở hữu được Bảng kê này nhé) -Chứng minh nhân dân; -Bản chụp vừa lòng đồng lao động(Nếu quyết toán thuế tại phòng ban thuế cai quản Doanh nghiệp bớt trừ gia cảnh) - Hoặcsổ hộ khẩu/sổ tạm trú(nếu quyết toán thuế tại ban ngành thuế nơi cá nhân cư trú). - bệnh từ khấu trừ thuế các khoản thu nhập cá nhân (là hội chứng từ khấu trừ thuế mà doanh nghiệp cấp cho những bạn), mẫu bên dưới đây:

=> chi tiết về việc nơi nộp hồ sơ Quyết toán thuế TNCN chỗ nào (Chi cục thuế quản lý DN hay đưa ra cục thuế vị trí cư trú)...

Xem thêm: Tổng Hợp Các Bài Toán Đếm Hình Lớp 1 Hay Nhất, 49+ Bài Tập Đếm Hình Lớp 1 Có Đáp Án

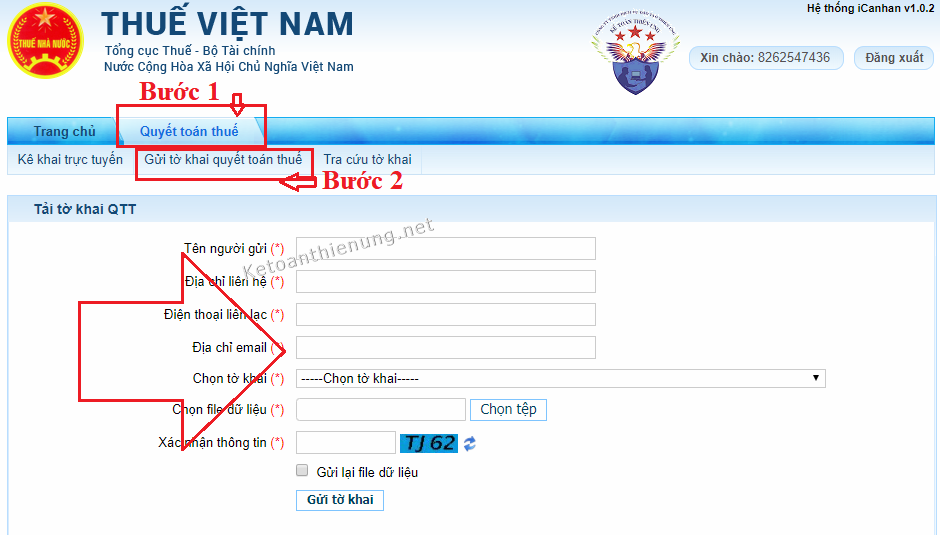

b) trường hợp nộp hồ sơ hoàn thuế thu nhập cá thể online:- Để nộp onlinequa mạngthì chúng ta chọnkết xuất XML rồi nộp qua trang web sau:

-----------------------------------------------------------------------------------------------------

Thời hạn xử lý hồ sơ trả thuế:Theo khoản 3 Điều 58 Thông tư số 156/2013/TT-BTC quy định:- Đối với làm hồ sơ thuộc diện trả thuế trước, khám nghiệm sau thì chậm duy nhất là 06 (sáu) ngày làm cho việc kể từ ngày nhận được đầy đủ hồ sơ hoàn thuế.

Công ty kế toán tài chính Thiên Ưng xin chúc các bạn thành công! Các bạn có nhu cầu tìm phát âm sâu hơn về thuế TNCN, THDN ... Kỹ năng quyết toán thuế TNCN, TNDN... Rất có thể tham gia: Lớp học tập kế toán thuế thực tế siêng sâu